Finanzbehörde Hamburg: Unterlagen für den Einstieg in das

Finanzbehörde Hamburg: Unterlagen für den Einstieg in das

Finanzbehörde Hamburg: Unterlagen für den Einstieg in das

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

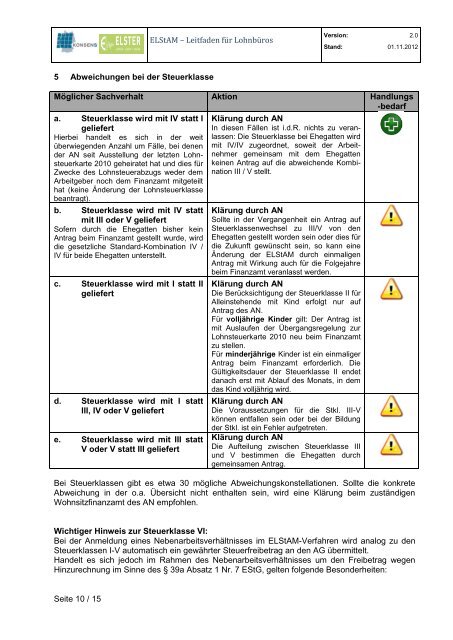

ELStAM – Leitfa<strong>den</strong> <strong>für</strong> Lohnbüros<br />

5 Abweichungen bei der Steuerklasse<br />

Seite 10 / 15<br />

Version:<br />

Stand:<br />

2.0<br />

01.11.2012<br />

Möglicher Sachverhalt Aktion Handlungs<br />

-bedarf<br />

a. Steuerklasse wird mit IV statt I<br />

geliefert<br />

Hierbei handelt es sich <strong>in</strong> der weit<br />

überwiegen<strong>den</strong> Anzahl um Fälle, bei <strong>den</strong>en<br />

der AN seit Ausstellung der letzten Lohnsteuerkarte<br />

2010 geheiratet hat und dies <strong>für</strong><br />

Zwecke des Lohnsteuerabzugs weder dem<br />

Arbeitgeber noch dem F<strong>in</strong>anzamt mitgeteilt<br />

hat (ke<strong>in</strong>e Änderung der Lohnsteuerklasse<br />

beantragt).<br />

b. Steuerklasse wird mit IV statt<br />

mit III oder V geliefert<br />

Sofern durch die Ehegatten bisher ke<strong>in</strong><br />

Antrag beim F<strong>in</strong>anzamt gestellt wurde, wird<br />

die gesetzliche Standard-Komb<strong>in</strong>ation IV /<br />

IV <strong>für</strong> beide Ehegatten unterstellt.<br />

c. Steuerklasse wird mit I statt II<br />

geliefert<br />

d. Steuerklasse wird mit I statt<br />

III, IV oder V geliefert<br />

e. Steuerklasse wird mit III statt<br />

V oder V statt III geliefert<br />

Klärung durch AN<br />

In diesen Fällen ist i.d.R. nichts zu veranlassen:<br />

Die Steuerklasse bei Ehegatten wird<br />

mit IV/IV zugeordnet, soweit der Arbeitnehmer<br />

geme<strong>in</strong>sam mit dem Ehegatten<br />

ke<strong>in</strong>en Antrag auf die abweichende Komb<strong>in</strong>ation<br />

III / V stellt.<br />

Klärung durch AN<br />

Sollte <strong>in</strong> der Vergangenheit e<strong>in</strong> Antrag auf<br />

Steuerklassenwechsel zu III/V von <strong>den</strong><br />

Ehegatten gestellt wor<strong>den</strong> se<strong>in</strong> oder dies <strong>für</strong><br />

die Zukunft gewünscht se<strong>in</strong>, so kann e<strong>in</strong>e<br />

Änderung der ELStAM durch e<strong>in</strong>maligen<br />

Antrag mit Wirkung auch <strong>für</strong> die Folgejahre<br />

beim F<strong>in</strong>anzamt veranlasst wer<strong>den</strong>.<br />

Klärung durch AN<br />

Die Berücksichtigung der Steuerklasse II <strong>für</strong><br />

Alle<strong>in</strong>stehende mit K<strong>in</strong>d erfolgt nur auf<br />

Antrag des AN.<br />

Für volljährige K<strong>in</strong>der gilt: Der Antrag ist<br />

mit Auslaufen der Übergangsregelung zur<br />

Lohnsteuerkarte 2010 neu beim F<strong>in</strong>anzamt<br />

zu stellen.<br />

Für m<strong>in</strong>derjährige K<strong>in</strong>der ist e<strong>in</strong> e<strong>in</strong>maliger<br />

Antrag beim F<strong>in</strong>anzamt erforderlich. Die<br />

Gültigkeitsdauer der Steuerklasse II endet<br />

danach erst mit Ablauf des Monats, <strong>in</strong> dem<br />

<strong>das</strong> K<strong>in</strong>d volljährig wird.<br />

Klärung durch AN<br />

Die Voraussetzungen <strong>für</strong> die Stkl. III-V<br />

können entfallen se<strong>in</strong> oder bei der Bildung<br />

der Stkl. ist e<strong>in</strong> Fehler aufgetreten.<br />

Klärung durch AN<br />

Die Aufteilung zwischen Steuerklasse III<br />

und V bestimmen die Ehegatten durch<br />

geme<strong>in</strong>samen Antrag.<br />

Bei Steuerklassen gibt es etwa 30 mögliche Abweichungskonstellationen. Sollte die konkrete<br />

Abweichung <strong>in</strong> der o.a. Übersicht nicht enthalten se<strong>in</strong>, wird e<strong>in</strong>e Klärung beim zuständigen<br />

Wohnsitzf<strong>in</strong>anzamt des AN empfohlen.<br />

Wichtiger H<strong>in</strong>weis zur Steuerklasse VI:<br />

Bei der Anmeldung e<strong>in</strong>es Nebenarbeitsverhältnisses im ELStAM-Verfahren wird analog zu <strong>den</strong><br />

Steuerklassen I-V automatisch e<strong>in</strong> gewährter Steuerfreibetrag an <strong>den</strong> AG übermittelt.<br />

Handelt es sich jedoch im Rahmen des Nebenarbeitsverhältnisses um <strong>den</strong> Freibetrag wegen<br />

H<strong>in</strong>zurechnung im S<strong>in</strong>ne des § 39a Absatz 1 Nr. 7 EStG, gelten folgende Besonderheiten: