Bilanzpolitik, Bilanzfälschung und Bilanzprüfung

Bilanzpolitik, Bilanzfälschung und Bilanzprüfung

Bilanzpolitik, Bilanzfälschung und Bilanzprüfung

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

wurde nicht angemessen nachgegangen. Die relative Stabilität der Relation LC/Revenues<br />

wurde von Andersen trotz des extrem kompetitiven Umfelds fälschlicherweise als positive<br />

Evidenz interpretiert, obwohl diese Stabilität durch Bilanzbetrug erst erzeugt wurde. Man<br />

kann diese als naive Anwendung analytischer Prüfungsmethoden deuten.<br />

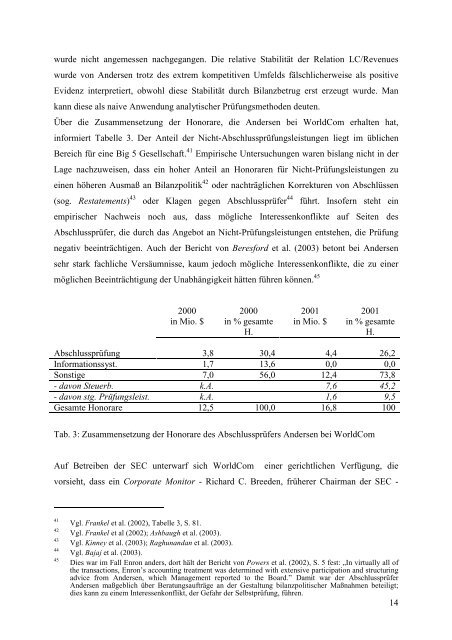

Über die Zusammensetzung der Honorare, die Andersen bei WorldCom erhalten hat,<br />

informiert Tabelle 3. Der Anteil der Nicht-Abschlussprüfungsleistungen liegt im üblichen<br />

Bereich für eine Big 5 Gesellschaft. 41 Empirische Untersuchungen waren bislang nicht in der<br />

Lage nachzuweisen, dass ein hoher Anteil an Honoraren für Nicht-Prüfungsleistungen zu<br />

einen höheren Ausmaß an <strong>Bilanzpolitik</strong> 42 oder nachträglichen Korrekturen von Abschlüssen<br />

(sog. Restatements) 43 oder Klagen gegen Abschlussprüfer 44 führt. Insofern steht ein<br />

empirischer Nachweis noch aus, dass mögliche Interessenkonflikte auf Seiten des<br />

Abschlussprüfer, die durch das Angebot an Nicht-Prüfungsleistungen entstehen, die Prüfung<br />

negativ beeinträchtigen. Auch der Bericht von Beresford et al. (2003) betont bei Andersen<br />

sehr stark fachliche Versäumnisse, kaum jedoch mögliche Interessenkonflikte, die zu einer<br />

möglichen Beeinträchtigung der Unabhängigkeit hätten führen können. 45<br />

2000<br />

in Mio. $<br />

2000<br />

in % gesamte<br />

H.<br />

2001<br />

in Mio. $<br />

2001<br />

in % gesamte<br />

H.<br />

Abschlussprüfung 3,8 30,4 4,4 26,2<br />

Informationssyst. 1,7 13,6 0,0 0,0<br />

Sonstige 7,0 56,0 12,4 73,8<br />

- davon Steuerb. k.A. 7,6 45,2<br />

- davon stg. Prüfungsleist. k.A. 1,6 9,5<br />

Gesamte Honorare 12,5 100,0 16,8 100<br />

Tab. 3: Zusammensetzung der Honorare des Abschlussprüfers Andersen bei WorldCom<br />

Auf Betreiben der SEC unterwarf sich WorldCom einer gerichtlichen Verfügung, die<br />

vorsieht, dass ein Corporate Monitor - Richard C. Breeden, früherer Chairman der SEC -<br />

41<br />

Vgl. Frankel et al. (2002), Tabelle 3, S. 81.<br />

42<br />

Vgl. Frankel et al (2002); Ashbaugh et al. (2003).<br />

43<br />

Vgl. Kinney et al. (2003); Raghunandan et al. (2003).<br />

44<br />

Vgl. Bajaj et al. (2003).<br />

45<br />

Dies war im Fall Enron anders, dort hält der Bericht von Powers et al. (2002), S. 5 fest: „In virtually all of<br />

the transactions, Enron’s accounting treatment was determined with extensive participation and structuring<br />

advice from Andersen, which Management reported to the Board.” Damit war der Abschlussprüfer<br />

Andersen maßgeblich über Beratungsaufträge an der Gestaltung bilanzpolitischer Maßnahmen beteiligt;<br />

dies kann zu einem Interessenkonflikt, der Gefahr der Selbstprüfung, führen.<br />

14