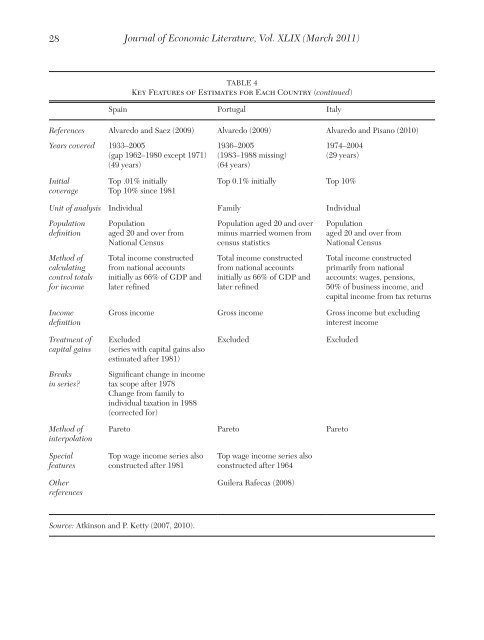

28Journal <strong>of</strong> Economic Literature, Vol. XLIX (March 2011)Table 4Key Features <strong>of</strong> Estimates for Each Country (cont<strong>in</strong>ued)Spa<strong>in</strong> Portugal ItalyReferences Alvaredo <strong>and</strong> Saez (2009) Alvaredo (2009) Alvaredo <strong>and</strong> Pisano (2010)Years covered 1933–2005(gap 1962–1980 except 1971)(49 years)1936–2005(1983–1988 miss<strong>in</strong>g)(64 years)1974–2004(29 years)Initialcoverage<strong>Top</strong> .01% <strong>in</strong>itially<strong>Top</strong> 10% s<strong>in</strong>ce 1981<strong>Top</strong> 0.1% <strong>in</strong>itially <strong>Top</strong> 10%Unit <strong>of</strong> analysis Individual Family IndividualPopulationdef<strong>in</strong>itionPopulationaged 20 <strong>and</strong> over fromNational CensusPopulation aged 20 <strong>and</strong> overm<strong>in</strong>us married women fromcensus statisticsPopulationaged 20 <strong>and</strong> over fromNational CensusMethod <strong>of</strong>calculat<strong>in</strong>gcontrol totalsfor <strong>in</strong>comeTotal <strong>in</strong>come constructedfrom national accounts<strong>in</strong>itially as 66% <strong>of</strong> GDP <strong>and</strong>later ref<strong>in</strong>edTotal <strong>in</strong>come constructedfrom national accounts<strong>in</strong>itially as 66% <strong>of</strong> GDP <strong>and</strong>later ref<strong>in</strong>edTotal <strong>in</strong>come constructedprimarily from nationalaccounts: wages, pensions,50% <strong>of</strong> bus<strong>in</strong>ess <strong>in</strong>come, <strong>and</strong>capital <strong>in</strong>come from tax returnsIncomedef<strong>in</strong>itionGross <strong>in</strong>come Gross <strong>in</strong>come Gross <strong>in</strong>come but exclud<strong>in</strong>g<strong>in</strong>terest <strong>in</strong>comeTreatment <strong>of</strong>capital ga<strong>in</strong>sExcluded(series <strong>with</strong> capital ga<strong>in</strong>s alsoestimated after 1981)ExcludedExcludedBreaks<strong>in</strong> series?Significant change <strong>in</strong> <strong>in</strong>cometax scope after 1978Change from family to<strong>in</strong>dividual taxation <strong>in</strong> 1988(corrected for)Method <strong>of</strong><strong>in</strong>terpolationPareto Pareto ParetoSpecialfeaturesO<strong>the</strong>rreferences<strong>Top</strong> wage <strong>in</strong>come series alsoconstructed after 1981<strong>Top</strong> wage <strong>in</strong>come series alsoconstructed after 1964Guilera Rafecas (2008)Source: Atk<strong>in</strong>son <strong>and</strong> P. Ketty (2007, 2010).

Atk<strong>in</strong>son, Piketty, <strong>and</strong> Saez: <strong>Top</strong> <strong>Incomes</strong> <strong>in</strong> <strong>the</strong> <strong>Long</strong> <strong>Run</strong> <strong>of</strong> History29shortcom<strong>in</strong>gs <strong>of</strong> <strong>the</strong> <strong>in</strong>come tax data. It is truethat <strong>in</strong>come tax data cover only <strong>the</strong> taxpay<strong>in</strong>gpopulation, which, <strong>in</strong> <strong>the</strong> early years <strong>of</strong> <strong>in</strong>cometax, was typically only a small fraction <strong>of</strong> <strong>the</strong>total population. As a result, tax data cannotbe used to describe <strong>the</strong> whole distribution butwe can estimate <strong>the</strong> upper part <strong>of</strong> <strong>the</strong> Lorenzcurve, i.e., top <strong>in</strong>come shares.But why not use household surveys thatcover <strong>the</strong> whole (non<strong>in</strong>stitutional) population?Why use <strong>in</strong>come tax data? There are twoma<strong>in</strong> answers. The first is that household surveys<strong>the</strong>mselves are not <strong>with</strong>out shortcom <strong>in</strong>gs.These <strong>in</strong>clude sampl<strong>in</strong>g error, which may besizable <strong>with</strong> <strong>the</strong> typical sample sizes for sur -veys, whereas tax data drawn from adm<strong>in</strong>istrativerecords are based on very much largersamples. Indeed, <strong>in</strong> some cases <strong>the</strong> tax statisticsrelate to <strong>the</strong> whole universe <strong>of</strong> taxpayers.Household surveys suffer from differentialnonresponse <strong>and</strong> <strong>in</strong>complete response (<strong>the</strong>setwo be<strong>in</strong>g <strong>the</strong> survey counterpart <strong>of</strong> tax evasion),as well as measurement error, Suchproblems particularly affect <strong>the</strong> top <strong>in</strong>comeranges, as is recognized <strong>in</strong> studies that comb<strong>in</strong>ehousehold survey data <strong>with</strong> <strong>in</strong>formationon upper <strong>in</strong>come ranges from tax sources (see,for example, <strong>in</strong> <strong>the</strong> United K<strong>in</strong>gdom, MichaelBrewer et al. 2008). Indeed, most surveysimpose top cod<strong>in</strong>g to limit <strong>the</strong> effects <strong>of</strong> measurementerror on aggregates, which severelylimit <strong>the</strong> analysis <strong>of</strong> top <strong>in</strong>comes us<strong>in</strong>g surveydata. The second answer is that household surveysare a fairly recent <strong>in</strong>novation. Householdsurveys only became regular <strong>in</strong> most countries<strong>in</strong> <strong>the</strong> 1970s or later <strong>and</strong>, <strong>in</strong> a number <strong>of</strong>cases, <strong>the</strong>y are held at <strong>in</strong>tervals ra<strong>the</strong>r thanannually. The beauty <strong>of</strong> <strong>in</strong>come tax evidenceis that it is available for long runs <strong>of</strong> years,typically on an annual basis, <strong>and</strong> that it isavailable for a wide variety <strong>of</strong> countries.3.2.1 Comparison <strong>with</strong> Household SurveyData: U.S. Case StudyThe important recent study by Richard V.Burkhauser et al. (2009) tries to reconcile<strong>the</strong> Piketty <strong>and</strong> Saez (2003) top <strong>in</strong>come shareseries, estimated <strong>with</strong> tax statistics, <strong>with</strong> top<strong>in</strong>come shares measured us<strong>in</strong>g CPS data butfollow<strong>in</strong>g <strong>the</strong> same methodology as <strong>in</strong> Piketty<strong>and</strong> Saez (2003) <strong>in</strong> terms <strong>of</strong> <strong>in</strong>come def<strong>in</strong>ition<strong>and</strong> family unit. 18 Burkhauser et al. (2009)f<strong>in</strong>d that <strong>the</strong>ir CPS based top <strong>in</strong>come shareseries match <strong>the</strong> Piketty <strong>and</strong> Saez (2003)series very closely for <strong>the</strong> second v<strong>in</strong>gtile<strong>and</strong> <strong>the</strong> next 4 percent (i.e., <strong>the</strong> top decileexclud<strong>in</strong>g <strong>the</strong> top percentile). As depicted onfigure 5, <strong>the</strong> top 1 percent share measuredby <strong>the</strong> CPS also appears to follow <strong>the</strong> samequalitative trend as <strong>the</strong> top 1 percent sharefrom tax data. However <strong>the</strong>re are importantquantitative differences that rema<strong>in</strong>, especiallycompar<strong>in</strong>g <strong>the</strong> CPS series <strong>with</strong> <strong>the</strong> taxseries <strong>in</strong>clud<strong>in</strong>g realized capital ga<strong>in</strong>s (whichare not measured <strong>in</strong> <strong>the</strong> CPS questionnaire).Four po<strong>in</strong>ts are worth not<strong>in</strong>g.First, <strong>the</strong> top 1 percent share measuredby <strong>the</strong> CPS is consistently lower than <strong>the</strong> top1 percent <strong>in</strong>come share measured <strong>with</strong> taxdata. This is due to <strong>the</strong> fact that (a) <strong>the</strong> CPSdoes not record important <strong>in</strong>come sources at<strong>the</strong> top (such as realized capital ga<strong>in</strong>s or stockoption ga<strong>in</strong>s), (b) CPS <strong>in</strong>comes are by designrecorded <strong>with</strong> top code, 19 (c) <strong>the</strong>re might beunderreport<strong>in</strong>g <strong>of</strong> <strong>in</strong>comes at <strong>the</strong> top <strong>in</strong> <strong>the</strong>CPS (i.e., some top <strong>in</strong>come <strong>in</strong>dividuals mightdecide to under report <strong>the</strong>ir true <strong>in</strong>come,even <strong>in</strong> <strong>the</strong> absence <strong>of</strong> uncerta<strong>in</strong>ty about <strong>the</strong><strong>in</strong>come concept).18 Edward N. Wolff <strong>and</strong> Ajit Zacharias (2009) <strong>and</strong> ArthurB. Kennickell (2009) also compute top <strong>in</strong>come shares us<strong>in</strong>g<strong>the</strong> Survey <strong>of</strong> Consumer F<strong>in</strong>ances, which is not top coded<strong>and</strong> oversamples <strong>the</strong> rich. Wolff <strong>and</strong> Zacharias (2009) <strong>in</strong>particular use wealth data to estimate more comprehensivemeasures <strong>of</strong> capital <strong>in</strong>come that cannot be observed <strong>in</strong> taxdata. The trend <strong>of</strong> <strong>the</strong>ir estimated series is <strong>in</strong> l<strong>in</strong>e <strong>with</strong> <strong>the</strong>tax based estimates <strong>of</strong> Piketty <strong>and</strong> Saez (2003).19 Burkhauser et al. (2009) use <strong>the</strong> <strong>in</strong>ternal CPS. The<strong>in</strong>ternal CPS is fur<strong>the</strong>r top coded for confidentiality reasonsbefore be<strong>in</strong>g publicly disclosed. However, even <strong>the</strong><strong>in</strong>ternal CPS rema<strong>in</strong>s top coded by design. Such top codesare necessary <strong>in</strong> survey data to avoid hav<strong>in</strong>g a h<strong>and</strong>ful <strong>of</strong>report<strong>in</strong>g errors hav<strong>in</strong>g significant effects on aggregatestatistics.

- Page 5 and 6: Atkinson, Piketty, and Saez: Top In

- Page 7 and 8: Atkinson, Piketty, and Saez: Top In

- Page 9 and 10: Atkinson, Piketty, and Saez: Top In

- Page 11 and 12: Atkinson, Piketty, and Saez: Top In

- Page 13 and 14: Atkinson, Piketty, and Saez: Top In

- Page 15 and 16: Atkinson, Piketty, and Saez: Top In

- Page 17 and 18: Atkinson, Piketty, and Saez: Top In

- Page 19 and 20: Atkinson, Piketty, and Saez: Top In

- Page 21 and 22: Atkinson, Piketty, and Saez: Top In

- Page 23 and 24: Atkinson, Piketty, and Saez: Top In

- Page 25: Atkinson, Piketty, and Saez: Top In

- Page 29 and 30: Atkinson, Piketty, and Saez: Top In

- Page 31 and 32: Atkinson, Piketty, and Saez: Top In

- Page 33 and 34: Atkinson, Piketty, and Saez: Top In

- Page 35 and 36: Atkinson, Piketty, and Saez: Top In

- Page 37 and 38: Atkinson, Piketty, and Saez: Top In

- Page 39 and 40: Atkinson, Piketty, and Saez: Top In

- Page 41 and 42: Atkinson, Piketty, and Saez: Top In

- Page 43 and 44: Atkinson, Piketty, and Saez: Top In

- Page 45 and 46: Atkinson, Piketty, and Saez: Top In

- Page 47 and 48: Atkinson, Piketty, and Saez: Top In

- Page 49 and 50: Atkinson, Piketty, and Saez: Top In

- Page 51 and 52: Atkinson, Piketty, and Saez: Top In

- Page 53 and 54: Atkinson, Piketty, and Saez: Top In

- Page 55 and 56: Atkinson, Piketty, and Saez: Top In

- Page 57 and 58: Atkinson, Piketty, and Saez: Top In

- Page 59 and 60: Atkinson, Piketty, and Saez: Top In

- Page 61 and 62: Atkinson, Piketty, and Saez: Top In

- Page 63 and 64: Atkinson, Piketty, and Saez: Top In

- Page 65 and 66: Atkinson, Piketty, and Saez: Top In

- Page 67 and 68: Atkinson, Piketty, and Saez: Top In

- Page 69: Atkinson, Piketty, and Saez: Top In