Manual Operativo para Metodologías de Grupos Solidarios

Manual Operativo para Metodologías de Grupos Solidarios

Manual Operativo para Metodologías de Grupos Solidarios

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Ministerio <strong>de</strong> Desarrollo Social <strong>de</strong> la Nación<br />

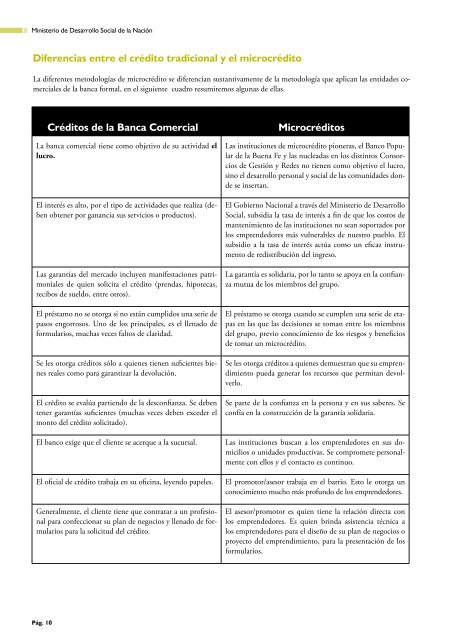

Diferencias entre el crédito tradicional y el microcrédito<br />

La diferentes metodologías <strong>de</strong> microcrédito se diferencian sustantivamente <strong>de</strong> la metodología que aplican las entida<strong>de</strong>s comerciales<br />

<strong>de</strong> la banca formal, en el siguiente cuadro resumiremos algunas <strong>de</strong> ellas.<br />

La banca comercial tiene como objetivo <strong>de</strong> su actividad el<br />

lucro.<br />

El interés es alto, por el tipo <strong>de</strong> activida<strong>de</strong>s que realiza (<strong>de</strong>ben<br />

obtener por ganancia sus servicios o productos).<br />

Las garantías <strong>de</strong>l mercado incluyen manifestaciones patrimoniales<br />

<strong>de</strong> quien solicita el crédito (prendas, hipotecas,<br />

recibos <strong>de</strong> sueldo, entre otros).<br />

Pág. 10<br />

Créditos <strong>de</strong> la Banca Comercial Microcréditos<br />

El préstamo no se otorga si no están cumplidos una serie <strong>de</strong><br />

pasos engorrosos. Uno <strong>de</strong> los principales, es el llenado <strong>de</strong><br />

formularios, muchas veces faltos <strong>de</strong> claridad.<br />

Se les otorga créditos sólo a quienes tienen suficientes bienes<br />

reales como <strong>para</strong> garantizar la <strong>de</strong>volución.<br />

El crédito se evalúa partiendo <strong>de</strong> la <strong>de</strong>sconfianza. Se <strong>de</strong>ben<br />

tener garantías suficientes (muchas veces <strong>de</strong>ben exce<strong>de</strong>r el<br />

monto <strong>de</strong>l crédito solicitado).<br />

Las instituciones <strong>de</strong> microcrédito pioneras, el Banco Popular<br />

<strong>de</strong> la Buena Fe y las nucleadas en los distintos Consorcios<br />

<strong>de</strong> Gestión y Re<strong>de</strong>s no tienen como objetivo el lucro,<br />

sino el <strong>de</strong>sarrollo personal y social <strong>de</strong> las comunida<strong>de</strong>s don<strong>de</strong><br />

se insertan.<br />

El Gobierno Nacional a través <strong>de</strong>l Ministerio <strong>de</strong> Desarrollo<br />

Social, subsidia la tasa <strong>de</strong> interés a fin <strong>de</strong> que los costos <strong>de</strong><br />

mantenimiento <strong>de</strong> las instituciones no sean soportados por<br />

los empren<strong>de</strong>dores más vulnerables <strong>de</strong> nuestro pueblo. El<br />

subsidio a la tasa <strong>de</strong> interés actúa como un eficaz instrumento<br />

<strong>de</strong> redistribución <strong>de</strong>l ingreso.<br />

La garantía es solidaria, por lo tanto se apoya en la confianza<br />

mutua <strong>de</strong> los miembros <strong>de</strong>l grupo.<br />

El préstamo se otorga cuando se cumplen una serie <strong>de</strong> etapas<br />

en las que las <strong>de</strong>cisiones se toman entre los miembros<br />

<strong>de</strong>l grupo, previo conocimiento <strong>de</strong> los riesgos y beneficios<br />

<strong>de</strong> tomar un microcrédito.<br />

Se les otorga créditos a quienes <strong>de</strong>muestran que su emprendimiento<br />

pueda generar los recursos que permitan <strong>de</strong>volverlo.<br />

Se parte <strong>de</strong> la confianza en la persona y en sus saberes. Se<br />

confía en la construcción <strong>de</strong> la garantía solidaria.<br />

El banco exige que el cliente se acerque a la sucursal. Las instituciones buscan a los empren<strong>de</strong>dores en sus domicilios<br />

o unida<strong>de</strong>s productivas. Se compromete personalmente<br />

con ellos y el contacto es continuo.<br />

El oficial <strong>de</strong> crédito trabaja en su oficina, leyendo papeles. El promotor/asesor trabaja en el barrio. Esto le otorga un<br />

conocimiento mucho más profundo <strong>de</strong> los empren<strong>de</strong>dores.<br />

Generalmente, el cliente tiene que contratar a un profesional<br />

<strong>para</strong> confeccionar su plan <strong>de</strong> negocios y llenado <strong>de</strong> formularios<br />

<strong>para</strong> la solicitud <strong>de</strong>l crédito.<br />

El asesor/promotor es quien tiene la relación directa con<br />

los empren<strong>de</strong>dores. Es quien brinda asistencia técnica a<br />

los empren<strong>de</strong>dores <strong>para</strong> el diseño <strong>de</strong> su plan <strong>de</strong> negocios o<br />

proyecto <strong>de</strong>l emprendimiento, <strong>para</strong> la presentación <strong>de</strong> los<br />

formularios.