Manual Operativo para Metodologías de Grupos Solidarios

Manual Operativo para Metodologías de Grupos Solidarios

Manual Operativo para Metodologías de Grupos Solidarios

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Ministerio <strong>de</strong> Desarrollo Social <strong>de</strong> la Nación<br />

El resultado familiar (RF) = (1)-(2)<br />

Análisis <strong>de</strong>l la economía <strong>de</strong>l emprendimiento<br />

En el punto 4 <strong>de</strong> la solicitud <strong>de</strong> crédito se pue<strong>de</strong>n obtener<br />

los datos referidos al emprendimiento:<br />

6. Total <strong>de</strong> ingresos por ventas…….….$<br />

7. Total <strong>de</strong> Egresos mensuales..………$<br />

El resultado <strong>de</strong>l emprendimiento (RE) = (6)-(7)<br />

El Exce<strong>de</strong>nte familiar es la suma (UF) = RF+RE<br />

Verificación <strong>de</strong>l Monto y la cuota <strong>de</strong>l microcrédito<br />

Es necesario verificar si el crédito que recibirá el empren<strong>de</strong>dor<br />

y la cuota que <strong>de</strong>berá pagar por él son a<strong>de</strong>cuados.<br />

Recor<strong>de</strong>mos que el monto máximo por crédito ya esta establecido<br />

<strong>de</strong> antemano en los escalonamientos que figuran en<br />

este manual 20 .<br />

Verificación <strong>de</strong>l monto <strong>de</strong>l microcrédito<br />

Comencemos <strong>de</strong>finiendo a que llamamos capital <strong>de</strong> trabajo.<br />

En efecto, capital <strong>de</strong> trabajo es la cantidad inicial y<br />

permanente <strong>de</strong> recursos que requiere una unidad económica<br />

en el corto plazo <strong>para</strong> la realización <strong>de</strong> las activida<strong>de</strong>s cotidianas.<br />

En términos más sencillos se trata <strong>de</strong> aquella parte <strong>de</strong><br />

los activos que se pue<strong>de</strong> convertir en dinero <strong>de</strong> forma más<br />

rápida (generar liqui<strong>de</strong>z). Se obtiene <strong>de</strong>l punto 4 (economía<br />

<strong>de</strong>l emprendimiento)sumando (3) + (4) <strong>de</strong> la solicitud <strong>de</strong><br />

crédito.<br />

Capital <strong>de</strong> trabajo<br />

Saldo en caja o dinero en efectivo.…….…..……...$<br />

Saldo <strong>de</strong> cuentas bancarias………………...……..$<br />

Saldo <strong>de</strong> cuentas a cobrar ………………...…...…$<br />

Inventario actual <strong>de</strong> Merca<strong>de</strong>rías.………..……….$<br />

Materias primas e insumos.………………………$<br />

Total <strong>de</strong> capital <strong>de</strong> trabajo (3)+(4) en la solicitud<br />

$……………..……….<br />

Nota: como verán el capital <strong>de</strong> trabajo 21 es igual al activo<br />

que calculamos en el Apéndice 1 sin sumarles los inmuebles,<br />

los automotores y las maquinarias.<br />

20 Ver Capítulo 2<br />

Pág. 38<br />

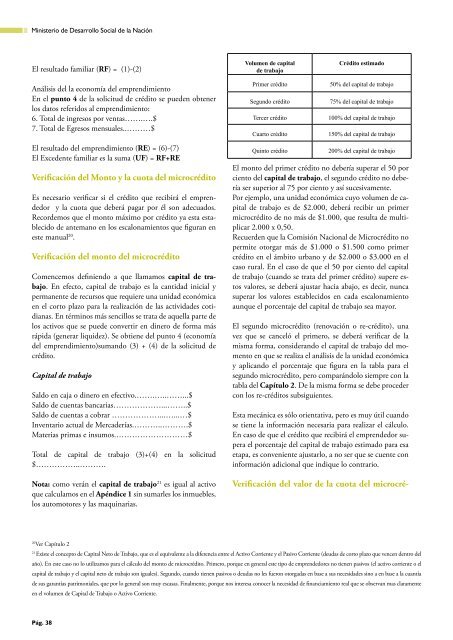

Volumen <strong>de</strong> capital<br />

<strong>de</strong> trabajo<br />

Crédito estimado<br />

Primer crédito 50% <strong>de</strong>l capital <strong>de</strong> trabajo<br />

Segundo crédito 75% <strong>de</strong>l capital <strong>de</strong> trabajo<br />

Tercer crédito 100% <strong>de</strong>l capital <strong>de</strong> trabajo<br />

Cuarto crédito 150% <strong>de</strong>l capital <strong>de</strong> trabajo<br />

Quinto crédito 200% <strong>de</strong>l capital <strong>de</strong> trabajo<br />

El monto <strong>de</strong>l primer crédito no <strong>de</strong>bería superar el 50 por<br />

ciento <strong>de</strong>l capital <strong>de</strong> trabajo, el segundo crédito no <strong>de</strong>bería<br />

ser superior al 75 por ciento y así sucesivamente.<br />

Por ejemplo, una unidad económica cuyo volumen <strong>de</strong> capital<br />

<strong>de</strong> trabajo es <strong>de</strong> $2.000, <strong>de</strong>berá recibir un primer<br />

microcrédito <strong>de</strong> no más <strong>de</strong> $1.000, que resulta <strong>de</strong> multiplicar<br />

2.000 x 0,50.<br />

Recuer<strong>de</strong>n que la Comisión Nacional <strong>de</strong> Microcrédito no<br />

permite otorgar más <strong>de</strong> $1.000 o $1.500 como primer<br />

crédito en el ámbito urbano y <strong>de</strong> $2.000 o $3.000 en el<br />

caso rural. En el caso <strong>de</strong> que el 50 por ciento <strong>de</strong>l capital<br />

<strong>de</strong> trabajo (cuando se trata <strong>de</strong>l primer crédito) supere estos<br />

valores, se <strong>de</strong>berá ajustar hacia abajo, es <strong>de</strong>cir, nunca<br />

superar los valores establecidos en cada escalonamiento<br />

aunque el porcentaje <strong>de</strong>l capital <strong>de</strong> trabajo sea mayor.<br />

El segundo microcrédito (renovación o re-crédito), una<br />

vez que se canceló el primero, se <strong>de</strong>berá verificar <strong>de</strong> la<br />

misma forma, consi<strong>de</strong>rando el capital <strong>de</strong> trabajo <strong>de</strong>l momento<br />

en que se realiza el análisis <strong>de</strong> la unidad económica<br />

y aplicando el porcentaje que figura en la tabla <strong>para</strong> el<br />

segundo microcrédito, pero comparándolo siempre con la<br />

tabla <strong>de</strong>l Capítulo 2. De la misma forma se <strong>de</strong>be proce<strong>de</strong>r<br />

con los re-créditos subsiguientes.<br />

Esta mecánica es sólo orientativa, pero es muy útil cuando<br />

se tiene la información necesaria <strong>para</strong> realizar el cálculo.<br />

En caso <strong>de</strong> que el crédito que recibirá el empren<strong>de</strong>dor supera<br />

el porcentaje <strong>de</strong>l capital <strong>de</strong> trabajo estimado <strong>para</strong> esa<br />

etapa, es conveniente ajustarlo, a no ser que se cuente con<br />

información adicional que indique lo contrario.<br />

Verificación <strong>de</strong>l valor <strong>de</strong> la cuota <strong>de</strong>l microcré-<br />

21 Existe el concepto <strong>de</strong> Capital Neto <strong>de</strong> Trabajo, que es el equivalente a la diferencia entre el Activo Corriente y el Pasivo Corriente (<strong>de</strong>udas <strong>de</strong> corto plazo que vencen <strong>de</strong>ntro <strong>de</strong>l<br />

año). En este caso no lo utilizamos <strong>para</strong> el cálculo <strong>de</strong>l monto <strong>de</strong> microcrédito. Primero, porque en general este tipo <strong>de</strong> empren<strong>de</strong>dores no tienen pasivos (el activo corriente o el<br />

capital <strong>de</strong> trabajo y el capital neto <strong>de</strong> trabajo son iguales). Segundo, cuando tienen pasivos o <strong>de</strong>udas no les fueron otorgadas en base a sus necesida<strong>de</strong>s sino a en base a la cuantía<br />

<strong>de</strong> sus garantías patrimoniales, que por lo general son muy escasas. Finalmente, porque nos interesa conocer la necesidad <strong>de</strong> financiamiento real que se observan mas claramente<br />

en el volumen <strong>de</strong> Capital <strong>de</strong> Trabajo o Activo Corriente.