ESTUDIO DE VIABILIDAD PARA LA CREACIÓN ... - Universidad EAN

ESTUDIO DE VIABILIDAD PARA LA CREACIÓN ... - Universidad EAN

ESTUDIO DE VIABILIDAD PARA LA CREACIÓN ... - Universidad EAN

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

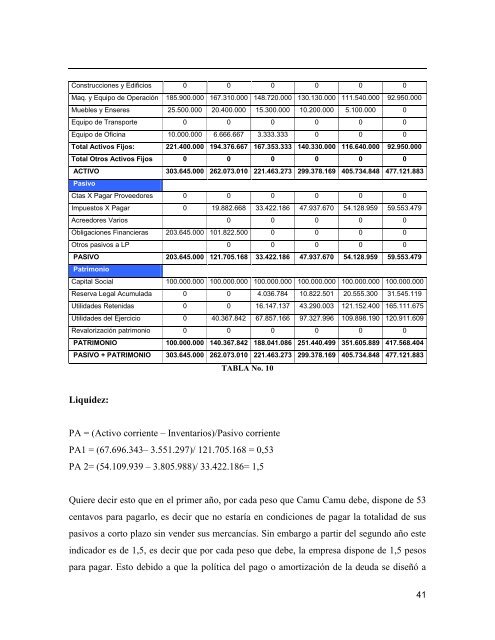

Construcciones y Edificios 0 0 0 0 0 0<br />

Maq. y Equipo de Operación 185.900.000 167.310.000 148.720.000 130.130.000 111.540.000 92.950.000<br />

Muebles y Enseres 25.500.000 20.400.000 15.300.000 10.200.000 5.100.000 0<br />

Equipo de Transporte 0 0 0 0 0 0<br />

Equipo de Oficina 10.000.000 6.666.667 3.333.333 0 0 0<br />

Total Activos Fijos: 221.400.000 194.376.667 167.353.333 140.330.000 116.640.000 92.950.000<br />

Total Otros Activos Fijos 0 0 0 0 0 0<br />

ACTIVO 303.645.000 262.073.010 221.463.273 299.378.169 405.734.848 477.121.883<br />

Pasivo<br />

Ctas X Pagar Proveedores 0 0 0 0 0 0<br />

Impuestos X Pagar 0 19.882.668 33.422.186 47.937.670 54.128.959 59.553.479<br />

Acreedores Varios 0 0 0 0 0<br />

Obligaciones Financieras 203.645.000 101.822.500 0 0 0 0<br />

Otros pasivos a LP 0 0 0 0 0<br />

PASIVO 203.645.000 121.705.168 33.422.186 47.937.670 54.128.959 59.553.479<br />

Patrimonio<br />

Capital Social 100.000.000 100.000.000 100.000.000 100.000.000 100.000.000 100.000.000<br />

Reserva Legal Acumulada 0 0 4.036.784 10.822.501 20.555.300 31.545.119<br />

Utilidades Retenidas 0 0 16.147.137 43.290.003 121.152.400 165.111.675<br />

Utilidades del Ejercicio 0 40.367.842 67.857.166 97.327.996 109.898.190 120.911.609<br />

Revalorización patrimonio 0 0 0 0 0 0<br />

PATRIMONIO 100.000.000 140.367.842 188.041.086 251.440.499 351.605.889 417.568.404<br />

PASIVO + PATRIMONIO 303.645.000 262.073.010 221.463.273 299.378.169 405.734.848 477.121.883<br />

Liquidez:<br />

TAB<strong>LA</strong> No. 10<br />

PA = (Activo corriente – Inventarios)/Pasivo corriente<br />

PA1 = (67.696.343– 3.551.297)/ 121.705.168 = 0,53<br />

PA 2= (54.109.939 – 3.805.988)/ 33.422.186= 1,5<br />

Quiere decir esto que en el primer año, por cada peso que Camu Camu debe, dispone de 53<br />

centavos para pagarlo, es decir que no estaría en condiciones de pagar la totalidad de sus<br />

pasivos a corto plazo sin vender sus mercancías. Sin embargo a partir del segundo año este<br />

indicador es de 1,5, es decir que por cada peso que debe, la empresa dispone de 1,5 pesos<br />

para pagar. Esto debido a que la política del pago o amortización de la deuda se diseñó a<br />

41