De acuerdo a lo presentado ante la Comisión de Valores e ...

De acuerdo a lo presentado ante la Comisión de Valores e ...

De acuerdo a lo presentado ante la Comisión de Valores e ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Un aumento en <strong>la</strong> competencia <strong>de</strong> marcas <strong>de</strong> bajo precio es otro factor que pue<strong>de</strong> limitar nuestra habilidad para crecer, y por <strong>lo</strong><br />

tanto tener un efecto negativo sobre nuestros resultados.<br />

Finalmente, <strong>la</strong>s variaciones en el tipo <strong>de</strong> cambio, en especial <strong>la</strong>s posibles <strong>de</strong>valuaciones con respecto al dó<strong>la</strong>r <strong>de</strong> EE.UU. <strong>de</strong><br />

monedas <strong>lo</strong>cales <strong>de</strong> <strong>lo</strong>s países en don<strong>de</strong> operamos, pue<strong>de</strong>n afectar negativamente nuestros resultados producto <strong>de</strong>l efecto sobre<br />

<strong>lo</strong>s costos <strong>de</strong> materias primas ligadas al dó<strong>la</strong>r <strong>de</strong> EE.UU. y <strong>la</strong>s conversiones <strong>de</strong> <strong>lo</strong>s activos monetarios.<br />

E. Acuerdos no reflejados en el Ba<strong>la</strong>nce<br />

No existen <strong>acuerdo</strong>s no reflejados en el Ba<strong>la</strong>nce.<br />

F. Obligaciones contractuales<br />

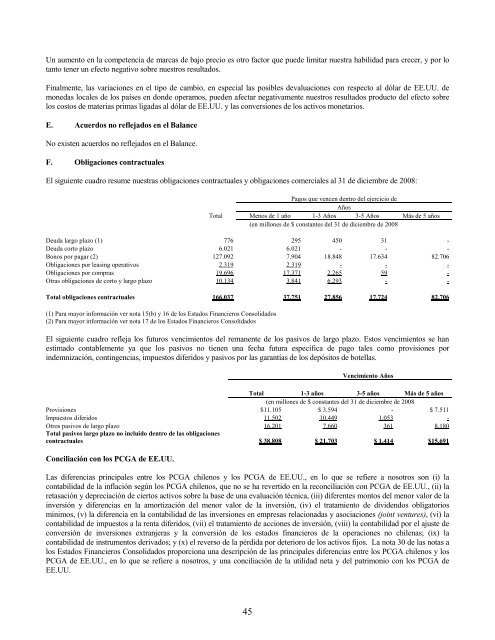

El siguiente cuadro resume nuestras obligaciones contractuales y obligaciones comerciales al 31 <strong>de</strong> diciembre <strong>de</strong> 2008:<br />

Pagos que vencen <strong>de</strong>ntro <strong>de</strong>l ejercicio <strong>de</strong><br />

Años<br />

Total Menos <strong>de</strong> 1 año 1-3 Años 3-5 Años Más <strong>de</strong> 5 años<br />

(en mil<strong>lo</strong>nes <strong>de</strong> $ const<strong>ante</strong>s <strong>de</strong>l 31 <strong>de</strong> diciembre <strong>de</strong> 2008<br />

<strong>De</strong>uda <strong>la</strong>rgo p<strong>la</strong>zo (1) 776 295 450 31 -<br />

<strong>De</strong>uda corto p<strong>la</strong>zo 6.021 6.021 - - -<br />

Bonos por pagar (2) 127.092 7.904 18.848 17.634 82.706<br />

Obligaciones por leasing operativos 2.319 2.319 -<br />

- -<br />

Obligaciones por compras 19.696 17.371 2.265 59<br />

-<br />

Otras obligaciones <strong>de</strong> corto y <strong>la</strong>rgo p<strong>la</strong>zo 10.134 3.841 6.293 -<br />

-<br />

Total obligaciones contractuales 166.037 37.751 27.856 17.724 82.706<br />

(1) Para mayor información ver nota 15(b) y 16 <strong>de</strong> <strong>lo</strong>s Estados Financieros Consolidados<br />

(2) Para mayor información ver nota 17 <strong>de</strong> <strong>lo</strong>s Estados Financieros Consolidados<br />

El siguiente cuadro refleja <strong>lo</strong>s futuros vencimientos <strong>de</strong>l remanente <strong>de</strong> <strong>lo</strong>s pasivos <strong>de</strong> <strong>la</strong>rgo p<strong>la</strong>zo. Estos vencimientos se han<br />

estimado contablemente ya que <strong>lo</strong>s pasivos no tienen una fecha futura específica <strong>de</strong> pago tales como provisiones por<br />

in<strong>de</strong>mnización, contingencias, impuestos diferidos y pasivos por <strong>la</strong>s garantías <strong>de</strong> <strong>lo</strong>s <strong>de</strong>pósitos <strong>de</strong> botel<strong>la</strong>s.<br />

45<br />

Vencimiento Años<br />

Total 1-3 años 3-5 años Más <strong>de</strong> 5 años<br />

(en mil<strong>lo</strong>nes <strong>de</strong> $ const<strong>ante</strong>s <strong>de</strong>l 31 <strong>de</strong> diciembre <strong>de</strong> 2008<br />

Provisiones $11.105 $ 3.594 - $ 7.511<br />

Impuestos diferidos 11.502 10.449 1.053<br />

-<br />

Otros pasivos <strong>de</strong> <strong>la</strong>rgo p<strong>la</strong>zo<br />

Total pasivos <strong>la</strong>rgo p<strong>la</strong>zo no incluido <strong>de</strong>ntro <strong>de</strong> <strong>la</strong>s obligaciones<br />

16.201 7.660 361<br />

8.180<br />

contractuales<br />

$ 38.808 $ 21.703 $ 1.414 $15.691<br />

Conciliación con <strong>lo</strong>s PCGA <strong>de</strong> EE.UU.<br />

Las diferencias principales entre <strong>lo</strong>s PCGA chilenos y <strong>lo</strong>s PCGA <strong>de</strong> EE.UU., en <strong>lo</strong> que se refiere a nosotros son (i) <strong>la</strong><br />

contabilidad <strong>de</strong> <strong>la</strong> inf<strong>la</strong>ción según <strong>lo</strong>s PCGA chilenos, que no se ha revertido en <strong>la</strong> reconciliación con PCGA <strong>de</strong> EE.UU., (ii) <strong>la</strong><br />

retasación y <strong>de</strong>preciación <strong>de</strong> ciertos activos sobre <strong>la</strong> base <strong>de</strong> una evaluación técnica, (iii) diferentes montos <strong>de</strong>l menor va<strong>lo</strong>r <strong>de</strong> <strong>la</strong><br />

inversión y diferencias en <strong>la</strong> amortización <strong>de</strong>l menor va<strong>lo</strong>r <strong>de</strong> <strong>la</strong> inversión, (iv) el tratamiento <strong>de</strong> divi<strong>de</strong>ndos obligatorios<br />

mínimos, (v) <strong>la</strong> diferencia en <strong>la</strong> contabilidad <strong>de</strong> <strong>la</strong>s inversiones en empresas re<strong>la</strong>cionadas y asociaciones (joint ventures), (vi) <strong>la</strong><br />

contabilidad <strong>de</strong> impuestos a <strong>la</strong> renta diferidos, (vii) el tratamiento <strong>de</strong> acciones <strong>de</strong> inversión, (viii) <strong>la</strong> contabilidad por el ajuste <strong>de</strong><br />

conversión <strong>de</strong> inversiones extranjeras y <strong>la</strong> conversión <strong>de</strong> <strong>lo</strong>s estados financieros <strong>de</strong> <strong>la</strong> operaciones no chilenas; (ix) <strong>la</strong><br />

contabilidad <strong>de</strong> instrumentos <strong>de</strong>rivados; y (x) el reverso <strong>de</strong> <strong>la</strong> pérdida por <strong>de</strong>terioro <strong>de</strong> <strong>lo</strong>s activos fijos. La nota 30 <strong>de</strong> <strong>la</strong>s notas a<br />

<strong>lo</strong>s Estados Financieros Consolidados proporciona una <strong>de</strong>scripción <strong>de</strong> <strong>la</strong>s principales diferencias entre <strong>lo</strong>s PCGA chilenos y <strong>lo</strong>s<br />

PCGA <strong>de</strong> EE.UU., en <strong>lo</strong> que se refiere a nosotros, y una conciliación <strong>de</strong> <strong>la</strong> utilidad neta y <strong>de</strong>l patrimonio con <strong>lo</strong>s PCGA <strong>de</strong><br />

EE.UU.