Relatorio_final_BAI_10. - Cabo Verde

Relatorio_final_BAI_10. - Cabo Verde

Relatorio_final_BAI_10. - Cabo Verde

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

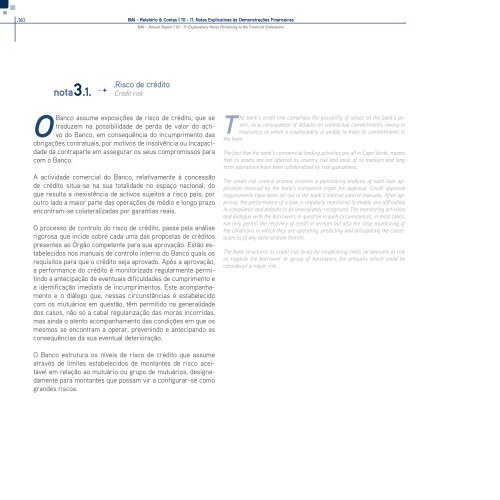

.160<br />

nota3.1.<br />

<strong>BAI</strong> - Relatório & Contas | 10 - 11. Notas Explicativas às Demonstrações Financeiras<br />

<strong>BAI</strong> - Annual Report | 10 - 11. Explanatory Notes Pertaining to the Financial Statements<br />

.Risco de crédito<br />

.Credit risk<br />

O<br />

Banco assume exposições de risco de crédito, que se<br />

traduzem na possibilidade de perda de valor do activo<br />

do Banco, em consequência do incumprimento das<br />

obrigações contratuais, por motivos de insolvência ou incapacidade<br />

da contraparte em assegurar os seus compromissos para<br />

com o Banco.<br />

A actividade comercial do Banco, relativamente à concessão<br />

de crédito situa-se na sua totalidade no espaço nacional, do<br />

que resulta a inexistência de activos sujeitos a risco país; por<br />

outro lado a maior parte das operações de médio e longo prazo<br />

encontram-se colateralizadas por garantias reais.<br />

O processo de controlo do risco de crédito, passa pela análise<br />

rigorosa que incide sobre cada uma das propostas de créditos<br />

presentes ao Órgão competente para sua aprovação. Estão estabelecidos<br />

nos manuais de controlo interno do Banco quais os<br />

requisitos para que o crédito seja aprovado. Após a aprovação,<br />

a performance do crédito é monitorizada regularmente permitindo<br />

a antecipação de eventuais dificuldades de cumprimento e<br />

a identificação imediata de incumprimentos. Este acompanhamento<br />

e o diálogo que, nessas circunstâncias é estabelecido<br />

com os mutuários em questão, têm permitido na generalidade<br />

dos casos, não só a cabal regularização das moras incorridas,<br />

mas ainda o atento acompanhamento das condições em que os<br />

mesmos se encontram a operar, prevenindo e antecipando as<br />

consequências da sua eventual deterioração.<br />

O Banco estrutura os níveis de risco de crédito que assume<br />

através de limites estabelecidos de montantes de risco aceitável<br />

em relação ao mutuário ou grupo de mutuários, designadamente<br />

para montantes que possam vir a configurar-se como<br />

grandes riscos.<br />

The bank’s credit risk comprises the possibility of losses on the bank’s assets,<br />

as a consequence of defaults on contractual commitments, owing to<br />

insolvency or when a counterparty is unable to meet its commitments to<br />

the bank.<br />

The fact that the bank’s commercial lending activities are all in Cape <strong>Verde</strong>, means<br />

that its assets are not affected by country risk and most of its medium and long<br />

term operations have been collateralised by real guarantees.<br />

The credit risk control process involves a painstaking analysis of each loan application<br />

received by the bank’s competent organ for approval. Credit approval<br />

requirements have been set out in the bank’s internal control manuals. After approval,<br />

the performance of a loan is regularly monitored to enable any difficulties<br />

in compliance and defaults to be immediately recognised. The monitoring activities<br />

and dialogue with the borrowers in question in such circumstances, in most cases,<br />

not only permit the recovery of credit in arrears but also the close monitoring of<br />

the conditions in which they are operating, predicting and anticipating the consequences<br />

of any deterioration thereto.<br />

The bank structures its credit risk levels by establishing limits on amounts at risk<br />

as regards the borrower or group of borrowers, for amounts which could be<br />

considered a major risk.<br />

Em 31 de Dezembro de 2010, a exposição máxima ao risco de<br />

crédito por tipo de instrumento financeiro pode ser resumida<br />

conforme apresentado no quadro abaixo:<br />

<strong>BAI</strong> - Relatório & Contas | 10 - 11. Notas Explicativas às Demonstrações Financeiras<br />

<strong>BAI</strong> - Annual Report | 10 - 11. Explanatory Notes Pertaining to the Financial Statements<br />

The following table provides information on maximum exposure to credit risk by<br />

type of financial instrument:<br />

Valor Provisões Valor Contabilístico<br />

INSTRUMENTOS FINANCEIROS Contabilístico e Imparidade Líquido<br />

FINANCIAL INSTRUMENTS Book Provisions Net Book<br />

Value and Impairment Value<br />

.Patrimoniais Assets<br />

.Caixa e Disponibilidades em Bancos Centrais 428.606.587 - 428.606.587<br />

Cash and cash balances in central banks<br />

.Disponibilidades em OIC’s 159.446.635 - 159.446.635<br />

Cash balances in other credit institutions<br />

.Aplicações em IC 643.587.611 - 643.587.611<br />

Investments in credit institutions<br />

.Créditos a Clientes 2.544.503.096 52.000.000 2.492.503.096<br />

Loans and advances to customers<br />

.Activos Financeiros Detidos para Negociação 307.464.756 307.464.756<br />

Financial assets held for trading<br />

.Outros activos financeiros ao justo valor através de resultados 272.241.405 272.241.405<br />

Other financial assets at fair value through profit or loss<br />

.Activos Financeiros disponíveis para venda 1.143.510 1.143.510<br />

Available for sale financial assets<br />

.Outros Activos 556.981.819 556.981.819<br />

Other Assets<br />

.Total Patrimoniais 4.913.975.418 52.000.000 4.861.975.418<br />

Total assets<br />

.Extra-Patrimoniais Off Balance Sheet<br />

31-Dez-2010<br />

31-Dec-2010<br />

.Garantias prestadas e outros passivos eventuais 207.267.408 - 207.267.408<br />

Guarantees issued and other contingent liabilities<br />

.Compromissos Perante Terceiros (irrevogáveis) 253.342.383 - 253.342.383<br />

Commitments to third parties (revocable)<br />

.Total Extra-Patrimoniais 460.609.791 - 460.609.791<br />

Total off-balance sheet<br />

TOTAL 5.374.585.209 52.000.000 5.322.585.209<br />

161.