Guía de Negocios e Inversión en el Perú

El Perú es uno de los países más importantes de Latinoamérica. Una variedad de climas, una enorme extensión territorial, importantes recursos naturales, personas de gran capacidad y con alto nivel académico, además de sólidos antecedentes económicos e industriales, son algunas de las diversas características de este país. El Perú es considerado hoy uno de los principales mercados emergentes del mundo, cuenta con una importante y reciente historia de estabilidad económica fundamentada en un crecimiento anual promedio ininterrumpido de 6

El Perú es uno de los países más importantes de Latinoamérica. Una variedad de climas, una enorme extensión territorial,

importantes recursos naturales, personas de gran capacidad y con alto nivel académico, además de sólidos antecedentes

económicos e industriales, son algunas de las diversas características de este país. El Perú es considerado hoy

uno de los principales mercados emergentes del mundo, cuenta con una importante y reciente historia de estabilidad

económica fundamentada en un crecimiento anual promedio ininterrumpido de 6

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

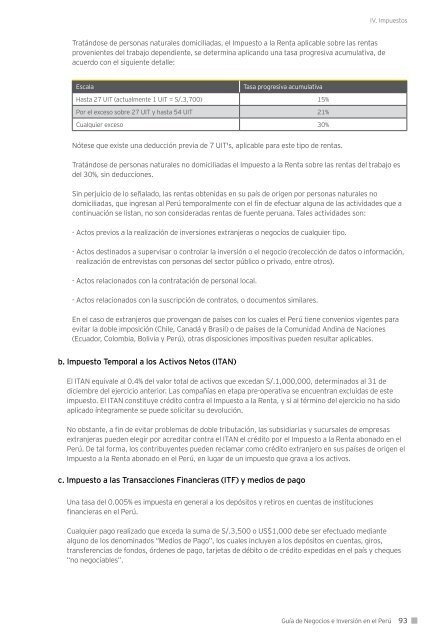

Tratándose <strong>de</strong> personas naturales domiciliadas, <strong>el</strong> Impuesto a la R<strong>en</strong>ta aplicable sobre las r<strong>en</strong>tas<br />

prov<strong>en</strong>i<strong>en</strong>tes <strong>de</strong>l trabajo <strong>de</strong>p<strong>en</strong>di<strong>en</strong>te, se <strong>de</strong>termina aplicando una tasa progresiva acumulativa, <strong>de</strong><br />

acuerdo con <strong>el</strong> sigui<strong>en</strong>te <strong>de</strong>talle:<br />

Escala Tasa progresiva acumulativa<br />

Hasta 27 UIT (actualm<strong>en</strong>te 1 UIT = S/.3,700) 15%<br />

Por <strong>el</strong> exceso sobre 27 UIT y hasta 54 UIT 21%<br />

Cualquier exceso 30%<br />

Nótese que existe una <strong>de</strong>ducción previa <strong>de</strong> 7 UIT's, aplicable para este tipo <strong>de</strong> r<strong>en</strong>tas.<br />

IV. Impuestos<br />

Tratándose <strong>de</strong> personas naturales no domiciliadas <strong>el</strong> Impuesto a la R<strong>en</strong>ta sobre las r<strong>en</strong>tas <strong>de</strong>l trabajo es<br />

<strong>de</strong>l 30%, sin <strong>de</strong>ducciones.<br />

Sin perjuicio <strong>de</strong> lo señalado, las r<strong>en</strong>tas obt<strong>en</strong>idas <strong>en</strong> su país <strong>de</strong> orig<strong>en</strong> por personas naturales no<br />

domiciliadas, que ingresan al <strong>Perú</strong> temporalm<strong>en</strong>te con <strong>el</strong> fin <strong>de</strong> efectuar alguna <strong>de</strong> las activida<strong>de</strong>s que a<br />

continuación se listan, no son consi<strong>de</strong>radas r<strong>en</strong>tas <strong>de</strong> fu<strong>en</strong>te peruana. Tales activida<strong>de</strong>s son:<br />

- Actos previos a la realización <strong>de</strong> inversiones extranjeras o negocios <strong>de</strong> cualquier tipo.<br />

- Actos <strong>de</strong>stinados a supervisar o controlar la inversión o <strong>el</strong> negocio (recolección <strong>de</strong> datos o información,<br />

realización <strong>de</strong> <strong>en</strong>trevistas con personas <strong>de</strong>l sector público o privado, <strong>en</strong>tre otros).<br />

- Actos r<strong>el</strong>acionados con la contratación <strong>de</strong> personal local.<br />

- Actos r<strong>el</strong>acionados con la suscripción <strong>de</strong> contratos, o docum<strong>en</strong>tos similares.<br />

En <strong>el</strong> caso <strong>de</strong> extranjeros que prov<strong>en</strong>gan <strong>de</strong> países con los cuales <strong>el</strong> <strong>Perú</strong> ti<strong>en</strong>e conv<strong>en</strong>ios vig<strong>en</strong>tes para<br />

evitar la doble imposición (Chile, Canadá y Brasil) o <strong>de</strong> países <strong>de</strong> la Comunidad Andina <strong>de</strong> Naciones<br />

(Ecuador, Colombia, Bolivia y <strong>Perú</strong>), otras disposiciones impositivas pue<strong>de</strong>n resultar aplicables.<br />

b. Impuesto Temporal a los Activos Netos (ITAN)<br />

El ITAN equivale al 0.4% <strong>de</strong>l valor total <strong>de</strong> activos que excedan S/.1,000,000, <strong>de</strong>terminados al 31 <strong>de</strong><br />

diciembre <strong>de</strong>l ejercicio anterior. Las compañías <strong>en</strong> etapa pre-operativa se <strong>en</strong>cu<strong>en</strong>tran excluidas <strong>de</strong> este<br />

impuesto. El ITAN constituye crédito contra <strong>el</strong> Impuesto a la R<strong>en</strong>ta, y si al término <strong>de</strong>l ejercicio no ha sido<br />

aplicado íntegram<strong>en</strong>te se pue<strong>de</strong> solicitar su <strong>de</strong>volución.<br />

No obstante, a fin <strong>de</strong> evitar problemas <strong>de</strong> doble tributación, las subsidiarias y sucursales <strong>de</strong> empresas<br />

extranjeras pue<strong>de</strong>n <strong>el</strong>egir por acreditar contra <strong>el</strong> ITAN <strong>el</strong> crédito por <strong>el</strong> Impuesto a la R<strong>en</strong>ta abonado <strong>en</strong> <strong>el</strong><br />

<strong>Perú</strong>. De tal forma, los contribuy<strong>en</strong>tes pue<strong>de</strong>n reclamar como crédito extranjero <strong>en</strong> sus países <strong>de</strong> orig<strong>en</strong> <strong>el</strong><br />

Impuesto a la R<strong>en</strong>ta abonado <strong>en</strong> <strong>el</strong> <strong>Perú</strong>, <strong>en</strong> lugar <strong>de</strong> un impuesto que grava a los activos.<br />

c. Impuesto a las Transacciones Financieras (ITF) y medios <strong>de</strong> pago<br />

Una tasa <strong>de</strong>l 0.005% es impuesta <strong>en</strong> g<strong>en</strong>eral a los <strong>de</strong>pósitos y retiros <strong>en</strong> cu<strong>en</strong>tas <strong>de</strong> instituciones<br />

financieras <strong>en</strong> <strong>el</strong> <strong>Perú</strong>.<br />

Cualquier pago realizado que exceda la suma <strong>de</strong> S/.3,500 o US$1,000 <strong>de</strong>be ser efectuado mediante<br />

alguno <strong>de</strong> los <strong>de</strong>nominados “Medios <strong>de</strong> Pago”, los cuales incluy<strong>en</strong> a los <strong>de</strong>pósitos <strong>en</strong> cu<strong>en</strong>tas, giros,<br />

transfer<strong>en</strong>cias <strong>de</strong> fondos, ór<strong>de</strong>nes <strong>de</strong> pago, tarjetas <strong>de</strong> débito o <strong>de</strong> crédito expedidas <strong>en</strong> <strong>el</strong> país y cheques<br />

“no negociables”.<br />

<strong>Guía</strong> <strong>de</strong> <strong>Negocios</strong> e <strong>Inversión</strong> <strong>en</strong> <strong>el</strong> <strong>Perú</strong><br />

93