Al 31 <strong>de</strong> diciembre <strong>de</strong> 2010 y 2009, la Compañía ha contratado fianzas, principalmente a favor <strong>de</strong> susclientes, por $1,240,060 y 11,839 miles <strong>de</strong> dólares estadouni<strong>de</strong>nses y por $3,234,076 y 195,995 miles <strong>de</strong>dólares estadouni<strong>de</strong>nses, respectivamente, que fueron los montos <strong>de</strong> respon<strong>sab</strong>ilidad vigentes en dichosperiodos.La Compañía tiene procedimientos judiciales en trámite ante las autorida<strong>de</strong>s competentes por diversosmotivos, principalmente por contribuciones y para la recuperación <strong>de</strong> cuentas por cobrar a largo plazo a favor<strong>de</strong> las mismas. En opinión <strong>de</strong> los funcionarios y abogados <strong>de</strong> la Compañía, gran parte <strong>de</strong> estos asuntos seresolverán <strong>de</strong> forma favorable; en caso contrario, el resultado <strong>de</strong> los juicios no afectará sustancialmente lasituación financiera, ni los resultados <strong>de</strong> operación <strong>de</strong> las mismas.24. Información por segmentosLa información por segmentos operativos se presenta con base en el enfoque gerencial así como sus áreasgeográficas.b. Información analítica por segmento operativo:2010Fabricacióny serviciosProyectos <strong>de</strong><strong>infraestructura</strong>ConstruccióncivilConstrucción<strong>de</strong> viviendaInstalaciones<strong>de</strong> ductosOtros yeliminacionesCifrasconsolidadasVentas netas $ 2,954,785 $ 3,658,049 $ 1,862,066 $ 755,974 $ 2,978,226 $ (372,060) $ 11,837,040Utilidad <strong>de</strong> operación 246,764 268,203 112,828 22,397 283,957 24,812 958,961Utilidad (pérdida) netamayoritaria 148,506 138,414 85,836 (30,891) 256,059 (113,047) 484,877Pérdida netadiscontinuada - (133,123) - - (22,211) - (155,334)Depreciación 133,518 30,132 8,557 12,136 40,556 54,333 279,232Activo total 6,998,911 2,585,289 970,116 1,775,562 1,706,506 3,001,601 17,037,985Activo totaldiscontinuado - 669,146 - - 15,504 - 684,670Pasivo total 598,974 1,790,401 683,700 1,054,818 2,597,200 192,186 6,917,279Pasivo totaldiscontinuado - 712,140 - - 3,161 - 715,3012009Fabricacióny serviciosProyectos <strong>de</strong><strong>infraestructura</strong>ConstruccióncivilConstrucción<strong>de</strong> viviendaInstalaciones<strong>de</strong> ductosOtros yeliminacionesCifrasconsolidadasVentas netas $ 3,880,967 $ 3,562,846 $ 1,027,444 $ 980,755 $ 2,816,416 $ (91,505) $ 12,176,923Utilidad <strong>de</strong> operación 400,984 243,196 43,997 107,962 176,342 87,589 1,060,072Utilidad (pérdida) netamayoritaria 213,535 95,180 48,362 59,031 65,575 223,558 705,241Pérdida netadiscontinuada - (124,076) - - (48,797) - (172,873)Depreciación 95,573 15,069 1,412 14,197 46,216 74,916 247,383Activo total 5,295,077 1,437,050 353,246 1,943,671 2,716,623 2,910,456 14,656,123Activo totaldiscontinuado - 1,084,512 - - 76,408 - 1,160,920Pasivo total 803,463 2,136,602 350,705 128,930 1,638,150 295,928 5,353,778Pasivo totaldiscontinuado - 1,006,826 - - 11,227 - 1,018,05334

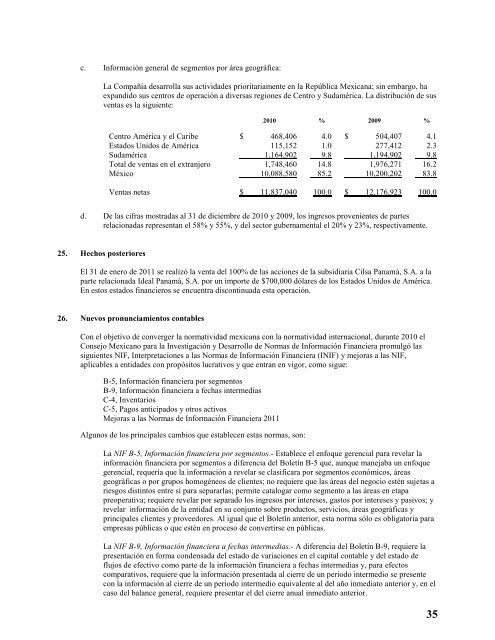

c. Información general <strong>de</strong> segmentos por área geográfica:La Compañía <strong>de</strong>sarrolla sus activida<strong>de</strong>s prioritariamente en la República <strong>Mexicana</strong>; sin embargo, haexpandido sus centros <strong>de</strong> operación a diversas regiones <strong>de</strong> Centro y Sudamérica. La distribución <strong>de</strong> susventas es la siguiente:2010 % 2009 %Centro América y el Caribe $ 468,406 4.0 $ 504,407 4.1Estados Unidos <strong>de</strong> América 115,152 1.0 277,412 2.3Sudamérica 1,164,902 9.8 1,194,902 9.8Total <strong>de</strong> ventas en el extranjero 1,748,460 14.8 1,976,271 16.2México 10,088,580 85.2 10,200,202 83.8Ventas netas $ 11,837,040 100.0 $ 12,176,923 100.0d. De las cifras mostradas al 31 <strong>de</strong> diciembre <strong>de</strong> 2010 y 2009, los ingresos provenientes <strong>de</strong> partesrelacionadas representan el 58% y 55%, y <strong>de</strong>l sector gubernamental el 20% y 23%, respectivamente.25. Hechos posterioresEl 31 <strong>de</strong> enero <strong>de</strong> 2011 se realizó la venta <strong>de</strong>l 100% <strong>de</strong> las acciones <strong>de</strong> la subsidiaria Cilsa Panamá, S.A. a laparte relacionada I<strong>de</strong>al Panamá, S.A. por un importe <strong>de</strong> $700,000 dólares <strong>de</strong> los Estados Unidos <strong>de</strong> América.En estos estados financieros se encuentra discontinuada esta operación.26. Nuevos pronunciamientos contablesCon el objetivo <strong>de</strong> converger la normatividad mexicana con la normatividad internacional, durante 2010 elConsejo Mexicano para la Investigación y Desarrollo <strong>de</strong> Normas <strong>de</strong> Información Financiera promulgó lassiguientes NIF, Interpretaciones a las Normas <strong>de</strong> Información Financiera (INIF) y mejoras a las NIF,aplicables a entida<strong>de</strong>s con propósitos lucrativos y que entran en vigor, como sigue:B-5, Información financiera por segmentosB-9, Información financiera a fechas intermediasC-4, InventariosC-5, Pagos anticipados y otros activosMejoras a las Normas <strong>de</strong> Información Financiera 2011Algunos <strong>de</strong> los principales cambios que establecen estas normas, son:La NIF B-5, Información financiera por segmentos.- Establece el enfoque gerencial para revelar lainformación financiera por segmentos a diferencia <strong>de</strong>l Boletín B-5 que, aunque manejaba un enfoquegerencial, requería que la información a revelar se clasificara por segmentos económicos, áreasgeográficas o por grupos homogéneos <strong>de</strong> clientes; no requiere que las áreas <strong>de</strong>l negocio estén sujetas ariesgos distintos entre sí para separarlas; permite catalogar como segmento a las áreas en etapapreoperativa; requiere revelar por separado los ingresos por intereses, gastos por intereses y pasivos; yrevelar información <strong>de</strong> la entidad en su conjunto sobre productos, servicios, áreas geográficas yprincipales clientes y proveedores. Al igual que el Boletín anterior, esta norma sólo es obligatoria paraempresas públicas o que estén en proceso <strong>de</strong> convertirse en públicas.La NIF B-9, Información financiera a fechas intermedias.- A diferencia <strong>de</strong>l Boletín B-9, requiere lapresentación en forma con<strong>de</strong>nsada <strong>de</strong>l estado <strong>de</strong> variaciones en el capital contable y <strong>de</strong>l estado <strong>de</strong>flujos <strong>de</strong> efectivo como parte <strong>de</strong> la información financiera a fechas intermedias y, para efectoscomparativos, requiere que la información presentada al cierre <strong>de</strong> un periodo intermedio se presentecon la información al cierre <strong>de</strong> un periodo intermedio equivalente al <strong>de</strong>l año inmediato anterior y, en elcaso <strong>de</strong>l balance general, requiere presentar el <strong>de</strong>l cierre anual inmediato anterior.35

- Page 2 and 3:

ÍNDICE DEL CONTENIDOI. INFORMACIÓ

- Page 4 and 5:

“Empresas Frisco”“FOVISSSTE

- Page 6 and 7:

2. RESUMEN EJECUTIVOLa EmisoraCarso

- Page 8 and 9:

Durante 2010, Carso Infraestructura

- Page 10 and 11:

Ejercicios que terminaron el 31 de

- Page 12 and 13:

Comportamiento de la Acción(Dic09

- Page 14 and 15:

c.7 Requerimientos de Capital y Liq

- Page 16 and 17:

c.15 Nuevas TecnologíasSe espera q

- Page 18 and 19:

c.25 Decreto de Nuevas LeyesNo es p

- Page 20 and 21:

II. LA EMISORA1. HISTORIA Y DESARRO

- Page 22 and 23:

En enero de 2009, la Compañía ven

- Page 24 and 25:

Participación en Ventas Netas por

- Page 26 and 27:

Así mismo, se iniciaron en 2010, l

- Page 28 and 29:

Así como trabajos de perforación

- Page 30 and 31:

ViviendaMateria Prima Proveedor Pa

- Page 32 and 33:

IETU - El IETU grava las enajenacio

- Page 34 and 35:

i) Estructura CorporativaGrupo Cars

- Page 36 and 37:

Carso Infraestructura y Construcci

- Page 38 and 39:

III. INFORMACIÓN FINANCIERA1. INFO

- Page 40 and 41:

Al 31 de diciembre de2010 2009 2008

- Page 42 and 43:

2008Fabricacióny serviciosProyecto

- Page 44 and 45:

El Backlog de CICSA al finalizar el

- Page 46 and 47:

Fabricación y Servicios para la In

- Page 48 and 49:

Construcción CivilDatos relevantes

- Page 50 and 51:

La cifra de efectivo y equivalentes

- Page 52 and 53:

Transacciones no registradasLa Comp

- Page 54 and 55:

Provisiones para Remediar Daños al

- Page 56 and 57:

Los consejeros son designados por l

- Page 58 and 59:

Ing. Guillermo Gutiérrez Saldívar

- Page 60 and 61:

El Comité de Prácticas Societaria

- Page 62 and 63:

swaps, futuros, forwards, opciones

- Page 64 and 65:

mejor interés de la Sociedad, sus

- Page 66 and 67:

La Comisión Nacional Bancaria y de

- Page 68 and 69:

ARTÍCULO DÉCIMO CUARTO.- La Asamb

- Page 70 and 71:

Los miembros del Consejo de Adminis

- Page 72 and 73:

temporales o definitivas del Presid

- Page 74 and 75:

facultades que consideren necesaria

- Page 76 and 77:

Para la elaboración de los informe

- Page 78 and 79: apropiadas o convenientes para comp

- Page 80: Comportamiento mensual de la acció

- Page 93 and 94: Carso Infraestructura yConstrucció

- Page 96 and 97: Carso Infraestructura y Construcci

- Page 98 and 99: Carso Infraestructura y Construcci

- Page 100 and 101: Efectivo (a obtener) excedente de a

- Page 102 and 103: Subsidiarias % de participación Ac

- Page 104 and 105: 2. Operaciones significativasc. En

- Page 106 and 107: v) En noviembre de 2008, CICSA firm

- Page 108 and 109: d. Instalación de ductosLas cifras

- Page 110 and 111: d. Utilidad integral - Es la modifi

- Page 112 and 113: e. Activo intangible por concesión

- Page 114 and 115: La Compañía suspende la contabili

- Page 116 and 117: 7. Obra ejecutada por aprobar2010 2

- Page 119 and 120: 15. Beneficios a los empleados por

- Page 121 and 122: d. Los saldos de las cuentas fiscal

- Page 123 and 124: e. En el rubro de anticipos de clie

- Page 125 and 126: . Las principales partidas temporal

- Page 127: 21. Discontinuación de operaciones

- Page 131 and 132: NIF C-10, Instrumentos financieros