FEDEA La experiencia internacional en la alta velocidad feroviaria. Marzo 2015

Los costes de la AV ferroviaria son enormes, tanto para su construcción, como en mantenimiento y operación. Los determinantes de los costes son la velocidad de diseño, la integración con las líneas convencionales, el uso mixto pasajeros-mercancías o exclusivo para pasajeros, la orografía del territorio y el valor de las expropiaciones en áreas urbanas. Esto comporta gran heterogeneidad en los costes unitarios de construcción entre los diferentes países. España se caracteriza por presentar unos costes por km comparativamente bajos, aunque sus cifras acostumbran a no incluir la inversión en estaciones y en expropiaciones.

Los costes de la AV ferroviaria son enormes, tanto para su construcción,

como en mantenimiento y operación. Los determinantes de los costes son la

velocidad de diseño, la integración con las líneas convencionales, el uso mixto

pasajeros-mercancías o exclusivo para pasajeros, la orografía del territorio y el

valor de las expropiaciones en áreas urbanas. Esto comporta gran

heterogeneidad en los costes unitarios de construcción entre los diferentes

países. España se caracteriza por presentar unos costes por km

comparativamente bajos, aunque sus cifras acostumbran a no incluir la

inversión en estaciones y en expropiaciones.

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Alta Velocidad: Experi<strong>en</strong>cia <strong>internacional</strong><br />

Daniel Alba<strong>la</strong>te & Germà Bel<br />

pública, como había sido el caso de <strong>la</strong>s líneas construidas anteriorm<strong>en</strong>te <strong>en</strong> Francia. En<br />

los otros tres casos se ha producido una implicación del sector privado.<br />

En los casos de BLP y de CNM (al igual que sucede con LGV-EST 2) <strong>la</strong><br />

reducción de tiempo a causa de <strong>la</strong> transformación de estas ext<strong>en</strong>siones de línea es muy<br />

reducida, por lo que se esperan escasos aum<strong>en</strong>tos de tráfico. Por ello no se consideró<br />

posible hal<strong>la</strong>r ningún socio privado que aceptase incurrir <strong>en</strong> riesgos, por lo que el<br />

gobierno y Ferrocarriles de Francia optaron por canalizar <strong>la</strong> participación privada a<br />

través de PPPs, con concesiones basadas <strong>en</strong> <strong>la</strong> disponibilidad. Tanto para BLP como<br />

para CNM se asignaron <strong>en</strong> 2011 y 2012 a empresas propiedad de s<strong>en</strong>dos grupos<br />

privados constructores franceses (Eiffage <strong>en</strong> BLP y Bouygues <strong>en</strong> CNM) <strong>la</strong>s tareas de<br />

dirección del proyecto, diseño y construcción y mant<strong>en</strong>imi<strong>en</strong>to. <strong>La</strong>s administraciones<br />

públicas y <strong>la</strong> Red de Ferrocarriles de Francia (RFF) evitan realizar aportaciones y<br />

pospon<strong>en</strong> el pago a lo <strong>la</strong>rgo un período de 25 años, <strong>en</strong> el que <strong>la</strong>s empresas recibirán<br />

unos pagos de casi 200 millones de euros cada año.<br />

En el caso de SEA, <strong>la</strong> reducción del tiempo de viaje es más importante, por lo<br />

que se espera mayor aum<strong>en</strong>to de <strong>la</strong> demanda. <strong>La</strong> participación privada <strong>en</strong> este caso se ha<br />

articu<strong>la</strong>do mediante un contrato de concesión basada <strong>en</strong> el tráfico. <strong>La</strong> concesión se<br />

otorgó <strong>en</strong> 2011 por 50 años, al grupo LISEA, liderado por <strong>la</strong> empresa constructora<br />

francesa Vinci, y participado por fondos de inversión y otros socios inversores.<br />

LISEA ha asignado el contrato de diseño y construcción al grupo empresarial<br />

COSEA, liderado por <strong>la</strong> constructora francesa Vinci, acompañado por socios m<strong>en</strong>ores.<br />

Por otra parte, el mant<strong>en</strong>imi<strong>en</strong>to y <strong>la</strong> gestión de <strong>la</strong> línea se asignada al grupo empresarial<br />

MESEA, del que también <strong>la</strong> empresa Vinci ost<strong>en</strong>ta el 70% de <strong>la</strong> propiedad, y al que<br />

RFF ha efectuado una delegación de servicio público.<br />

Además de <strong>la</strong>s subv<strong>en</strong>ciones públicas directas recogidas para esta línea <strong>en</strong> <strong>la</strong><br />

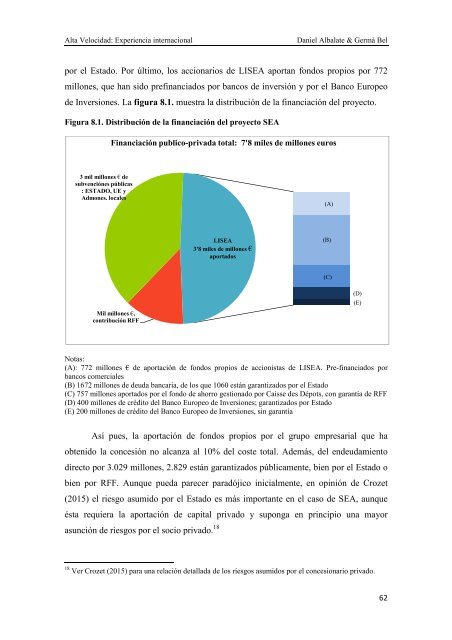

tab<strong>la</strong> 8.1, de 4.000 millones de euros, el grupo concesionarios LISEA gestiona <strong>la</strong><br />

aportación de 3.800 millones, que supon<strong>en</strong> el 48,7% de <strong>la</strong> inversión prevista. <strong>La</strong> mayor<br />

parte de <strong>la</strong> financiación privada procede de créditos bancarios por 1.672 millones, de los<br />

que 1.060 cu<strong>en</strong>tan con garantía del Estado, y de 757 millones prestados por Caisse des<br />

Dépots, grupo público inversor, y cu<strong>en</strong>tan con <strong>la</strong> garantía de RFF. Otros 600 millones<br />

son prestados por el Banco Europeo de Inversiones, de los que 400 están garantizados<br />

61