FEDEA La experiencia internacional en la alta velocidad feroviaria. Marzo 2015

Los costes de la AV ferroviaria son enormes, tanto para su construcción, como en mantenimiento y operación. Los determinantes de los costes son la velocidad de diseño, la integración con las líneas convencionales, el uso mixto pasajeros-mercancías o exclusivo para pasajeros, la orografía del territorio y el valor de las expropiaciones en áreas urbanas. Esto comporta gran heterogeneidad en los costes unitarios de construcción entre los diferentes países. España se caracteriza por presentar unos costes por km comparativamente bajos, aunque sus cifras acostumbran a no incluir la inversión en estaciones y en expropiaciones.

Los costes de la AV ferroviaria son enormes, tanto para su construcción,

como en mantenimiento y operación. Los determinantes de los costes son la

velocidad de diseño, la integración con las líneas convencionales, el uso mixto

pasajeros-mercancías o exclusivo para pasajeros, la orografía del territorio y el

valor de las expropiaciones en áreas urbanas. Esto comporta gran

heterogeneidad en los costes unitarios de construcción entre los diferentes

países. España se caracteriza por presentar unos costes por km

comparativamente bajos, aunque sus cifras acostumbran a no incluir la

inversión en estaciones y en expropiaciones.

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Alta Velocidad: Experi<strong>en</strong>cia <strong>internacional</strong><br />

Daniel Alba<strong>la</strong>te & Germà Bel<br />

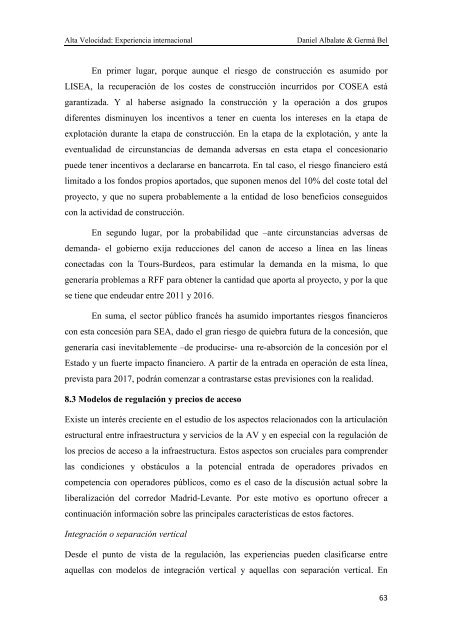

por el Estado. Por último, los accionarios de LISEA aportan fondos propios por 772<br />

millones, que han sido prefinanciados por bancos de inversión y por el Banco Europeo<br />

de Inversiones. <strong>La</strong> figura 8.1. muestra <strong>la</strong> distribución de <strong>la</strong> financiación del proyecto.<br />

Figura 8.1. Distribución de <strong>la</strong> financiación del proyecto SEA<br />

Financiación publico-privada total: 7'8 miles de millones euros<br />

3 mil millones € de<br />

subv<strong>en</strong>ciónes públicas<br />

: ESTADO, UE y<br />

Admones. locales<br />

(A)<br />

LISEA<br />

3'8 miles de millones €<br />

aportados<br />

(B)<br />

(C)<br />

Mil millones €,<br />

contribución RFF<br />

(D)<br />

(E)<br />

Notas:<br />

(A): 772 millones € de aportación de fondos propios de accionistas de LISEA. Pre-financiados por<br />

bancos comerciales<br />

(B) 1672 millones de deuda bancaria, de los que 1060 están garantizados por el Estado<br />

(C) 757 millones aportados por el fondo de ahorro gestionado por Caisse des Dépots, con garantía de RFF<br />

(D) 400 millones de crédito del Banco Europeo de Inversiones; garantizados por Estado<br />

(E) 200 millones de crédito del Banco Europeo de Inversiones, sin garantía<br />

Así pues, <strong>la</strong> aportación de fondos propios por el grupo empresarial que ha<br />

obt<strong>en</strong>ido <strong>la</strong> concesión no alcanza al 10% del coste total. Además, del <strong>en</strong>deudami<strong>en</strong>to<br />

directo por 3.029 millones, 2.829 están garantizados públicam<strong>en</strong>te, bi<strong>en</strong> por el Estado o<br />

bi<strong>en</strong> por RFF. Aunque pueda parecer paradójico inicialm<strong>en</strong>te, <strong>en</strong> opinión de Crozet<br />

(<strong>2015</strong>) el riesgo asumido por el Estado es más importante <strong>en</strong> el caso de SEA, aunque<br />

ésta requiera <strong>la</strong> aportación de capital privado y suponga <strong>en</strong> principio una mayor<br />

asunción de riesgos por el socio privado. 18<br />

18 Ver Crozet (<strong>2015</strong>) para una re<strong>la</strong>ción detal<strong>la</strong>da de los riesgos asumidos por el concesionario privado.<br />

62