Bénéfices de liquidation selon articles 33b al. 2 LF et 37b LIFD

Bénéfices de liquidation selon articles 33b al. 2 LF et 37b LIFD

Bénéfices de liquidation selon articles 33b al. 2 LF et 37b LIFD

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

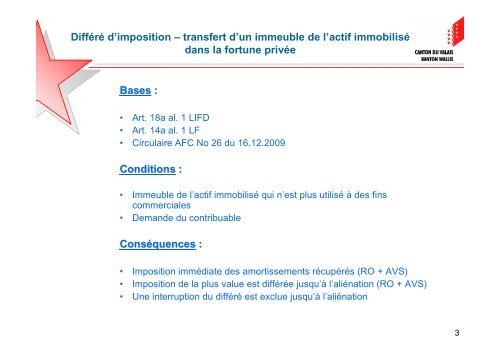

Différé d’imposition – transfert d’un immeuble <strong>de</strong> l’actif immobilisé<br />

dans la fortune privée<br />

Bases :<br />

• Art. 18a <strong>al</strong>. 1 <strong>LIFD</strong><br />

• Art. 14a <strong>al</strong>. 1 <strong>LF</strong><br />

• Circulaire AFC No 26 du 16.12.2009<br />

Conditions :<br />

• Immeuble <strong>de</strong> l’actif immobilisé qui n’est plus utilisé à <strong>de</strong>s fins<br />

commerci<strong>al</strong>es<br />

• Deman<strong>de</strong> du contribuable<br />

Conséquences :<br />

• Imposition immédiate <strong>de</strong>s amortissements récupérés (RO + AVS)<br />

• Imposition <strong>de</strong> la plus v<strong>al</strong>ue est différée jusqu’à l’<strong>al</strong>iénation (RO + AVS)<br />

• Une interruption du différé est exclue jusqu’à l’<strong>al</strong>iénation<br />

3