Bénéfices de liquidation selon articles 33b al. 2 LF et 37b LIFD

Bénéfices de liquidation selon articles 33b al. 2 LF et 37b LIFD

Bénéfices de liquidation selon articles 33b al. 2 LF et 37b LIFD

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

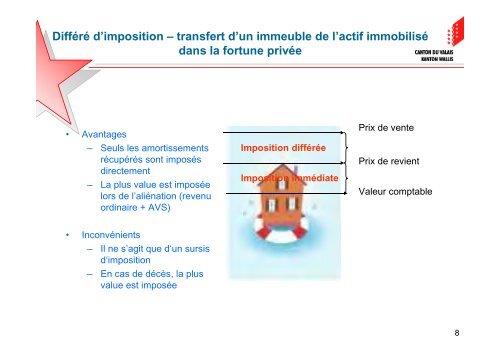

Différé d’imposition – transfert d’un immeuble <strong>de</strong> l’actif immobilisé<br />

dans la fortune privée<br />

• Avantages<br />

– Seuls les amortissements<br />

récupérés sont imposés<br />

directement<br />

– La plus v<strong>al</strong>ue est imposée<br />

lors <strong>de</strong> l’<strong>al</strong>iénation (revenu<br />

ordinaire + AVS)<br />

• Inconvénients<br />

– Il ne s’agit que d‘un sursis<br />

d‘imposition<br />

– En cas <strong>de</strong> décès, la plus<br />

v<strong>al</strong>ue est imposée<br />

Imposition différée<br />

Imposition immédiate<br />

Prix <strong>de</strong> vente<br />

Prix <strong>de</strong> revient<br />

V<strong>al</strong>eur comptable<br />

8