Bénéfices de liquidation selon articles 33b al. 2 LF et 37b LIFD

Bénéfices de liquidation selon articles 33b al. 2 LF et 37b LIFD

Bénéfices de liquidation selon articles 33b al. 2 LF et 37b LIFD

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Bénéfices</strong> <strong>de</strong> <strong>liquidation</strong> <strong>selon</strong> <strong>articles</strong> <strong>33b</strong> <strong>al</strong>. 2 <strong>LF</strong> <strong>et</strong> <strong>37b</strong> <strong>LIFD</strong><br />

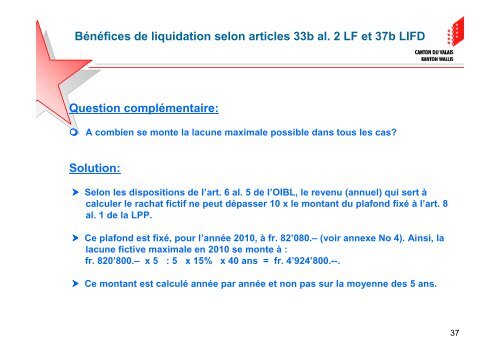

Question complémentaire:<br />

A combien se monte la lacune maxim<strong>al</strong>e possible dans tous les cas?<br />

Solution:<br />

Selon les dispositions <strong>de</strong> l’art. 6 <strong>al</strong>. 5 <strong>de</strong> l’OIBL, le revenu (annuel) qui sert à<br />

c<strong>al</strong>culer le rachat fictif ne peut dépasser 10 x le montant du plafond fixé à l’art. 8<br />

<strong>al</strong>. 1 <strong>de</strong> la LPP.<br />

Ce plafond est fixé, pour l’année 2010, à fr. 82’080.– (voir annexe No 4). Ainsi, la<br />

lacune fictive maxim<strong>al</strong>e en 2010 se monte à :<br />

fr. 820’800.– x 5 : 5 x 15% x 40 ans = fr. 4’924’800.--.<br />

Ce montant est c<strong>al</strong>culé année par année <strong>et</strong> non pas sur la moyenne <strong>de</strong>s 5 ans.<br />

37