Bénéfices de liquidation selon articles 33b al. 2 LF et 37b LIFD

Bénéfices de liquidation selon articles 33b al. 2 LF et 37b LIFD

Bénéfices de liquidation selon articles 33b al. 2 LF et 37b LIFD

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

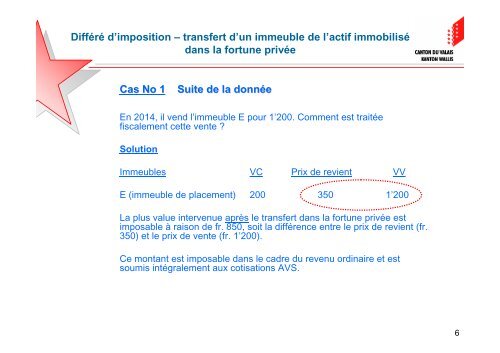

Différé d’imposition – transfert d’un immeuble <strong>de</strong> l’actif immobilisé<br />

dans la fortune privée<br />

Cas No 1 Suite <strong>de</strong> la donnée<br />

En 2014, il vend l’immeuble E pour 1’200. Comment est traitée<br />

fisc<strong>al</strong>ement c<strong>et</strong>te vente ?<br />

Solution<br />

Immeubles VC Prix <strong>de</strong> revient VV<br />

E (immeuble <strong>de</strong> placement) 200 350 1’200<br />

La plus v<strong>al</strong>ue intervenue après le transfert dans la fortune privée est<br />

imposable à raison <strong>de</strong> fr. 850, soit la différence entre le prix <strong>de</strong> revient (fr.<br />

350) <strong>et</strong> le prix <strong>de</strong> vente (fr. 1’200).<br />

Ce montant est imposable dans le cadre du revenu ordinaire <strong>et</strong> est<br />

soumis intégr<strong>al</strong>ement aux cotisations AVS.<br />

6