la gestion des affaires sous un nouVeau climat - Desjardins

la gestion des affaires sous un nouVeau climat - Desjardins

la gestion des affaires sous un nouVeau climat - Desjardins

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

12 l a g e s t i o n d e s a f f a i r e s s o u s u n n o u v e a u c l i m a t<br />

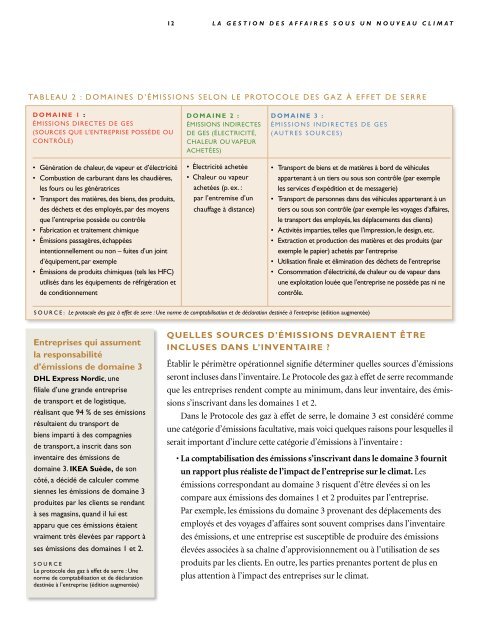

Ta b l e A U 2 : D O M A I N E S D ’ É m i s s i o n S S E L O N L E P roto c o l E D E S G A Z À E F F E T D E S E R R E<br />

D O M A I N E 1 :<br />

Émissions DirectES DE GES<br />

(sources QUE L’ENTREPRISE POSSÈDE OU<br />

CONTRÔLE)<br />

• Génération de chaleur, de vapeur et d’électricité<br />

• Combustion de carburant dans les chaudières,<br />

les fours ou les génératrices<br />

• Transport <strong>des</strong> matières, <strong>des</strong> biens, <strong>des</strong> produits,<br />

<strong>des</strong> déchets et <strong>des</strong> employés, par <strong>des</strong> moyens<br />

que l’entreprise possède ou contrôle<br />

• Fabrication et traitement chimique<br />

• Émissions passagères, échappées<br />

intentionnellement ou non – fuites d’<strong>un</strong> joint<br />

d’équipement, par exemple<br />

• Émissions de produits chimiques (tels les HFC)<br />

utilisés dans les équipements de réfrigération et<br />

de conditionnement<br />

D O M A I N E 2 :<br />

Émissions INDirectES<br />

DE GES (ÉLECTRICITÉ,<br />

CHALEUR OU VAPEUR<br />

ACHETÉES)<br />

• Électricité achetée<br />

• Chaleur ou vapeur<br />

achetées (p. ex. :<br />

par l’entremise d’<strong>un</strong><br />

chauffage à distance)<br />

D O M A I N E 3 :<br />

É m i s s i o n s I N D i r e c t E S D E G E S<br />

( A U T R E S S O U R C E S )<br />

• Transport de biens et de matières à bord de véhicules<br />

appartenant à <strong>un</strong> tiers ou <strong>sous</strong> son contrôle (par exemple<br />

les services d’expédition et de messagerie)<br />

• Transport de personnes dans <strong>des</strong> véhicules appartenant à <strong>un</strong><br />

tiers ou <strong>sous</strong> son contrôle (par exemple les voyages d’<strong>affaires</strong>,<br />

le transport <strong>des</strong> employés, les dép<strong>la</strong>cements <strong>des</strong> clients)<br />

• Activités imparties, telles que l’impression, le <strong>des</strong>ign, etc.<br />

• Extraction et production <strong>des</strong> matières et <strong>des</strong> produits (par<br />

exemple le papier) achetés par l’entreprise<br />

• Utilisation finale et élimination <strong>des</strong> déchets de l’entreprise<br />

• Consommation d’électricité, de chaleur ou de vapeur dans<br />

<strong>un</strong>e exploitation louée que l’entreprise ne possède pas ni ne<br />

contrôle.<br />

s o u r c e : Le protocole <strong>des</strong> gaz à effet de serre : Une norme de comptabilisation et de déc<strong>la</strong>ration <strong>des</strong>tinée à l’entreprise (édition augmentée)<br />

Entreprises qui assument<br />

<strong>la</strong> responsabilité<br />

d’émissions de domaine 3<br />

DHL Express Nordic, <strong>un</strong>e<br />

filiale d’<strong>un</strong>e grande entreprise<br />

de transport et de logistique,<br />

réalisant que 94 % de ses émissions<br />

résultaient du transport de<br />

biens imparti à <strong>des</strong> compagnies<br />

de transport, a inscrit dans son<br />

inventaire <strong>des</strong> émissions de<br />

domaine 3. IKEA Suède, de son<br />

côté, a décidé de calculer comme<br />

siennes les émissions de domaine 3<br />

produites par les clients se rendant<br />

à ses magasins, quand il lui est<br />

apparu que ces émissions étaient<br />

vraiment très élevées par rapport à<br />

ses émissions <strong>des</strong> domaines 1 et 2.<br />

s o u r c e<br />

Le protocole <strong>des</strong> gaz à effet de serre : Une<br />

norme de comptabilisation et de déc<strong>la</strong>ration<br />

<strong>des</strong>tinée à l’entreprise (édition augmentée)<br />

Quelles sources d’émissions devraient être<br />

incluses dans l’inventaire ?<br />

Établir le périmètre opérationnel signifie déterminer quelles sources d’émissions<br />

seront incluses dans l’inventaire. Le Protocole <strong>des</strong> gaz à effet de serre recommande<br />

que les entreprises rendent compte au minimum, dans leur inventaire, <strong>des</strong> émissions<br />

s’inscrivant dans les domaines 1 et 2.<br />

Dans le Protocole <strong>des</strong> gaz à effet de serre, le domaine 3 est considéré comme<br />

<strong>un</strong>e catégorie d’émissions facultative, mais voici quelques raisons pour lesquelles il<br />

serait important d’inclure cette catégorie d’émissions à l’inventaire :<br />

• La comptabilisation <strong>des</strong> émissions s’inscrivant dans le domaine 3 fournit<br />

<strong>un</strong> rapport plus réaliste de l’impact de l’entreprise sur le <strong>climat</strong>. Les<br />

émissions correspondant au domaine 3 risquent d’être élevées si on les<br />

compare aux émissions <strong>des</strong> domaines 1 et 2 produites par l’entreprise.<br />

Par exemple, les émissions du domaine 3 provenant <strong>des</strong> dép<strong>la</strong>cements <strong>des</strong><br />

employés et <strong>des</strong> voyages d’<strong>affaires</strong> sont souvent comprises dans l’inventaire<br />

<strong>des</strong> émissions, et <strong>un</strong>e entreprise est susceptible de produire <strong>des</strong> émissions<br />

élevées associées à sa chaîne d’approvisionnement ou à l’utilisation de ses<br />

produits par les clients. En outre, les parties prenantes portent de plus en<br />

plus attention à l’impact <strong>des</strong> entreprises sur le <strong>climat</strong>.