1uozJuX

1uozJuX

1uozJuX

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

DIAGNOSTIC DU SECTEUR éNERGIE - Septembre 2012<br />

• les opérateurs privés prêts à prendre le risque d’investir sont rares. La réticence des privés pourrait avoir<br />

aussi son origine dans la situation financière précaire de la JIRAMA et la faiblesse du pouvoir d’achat des<br />

malgaches.<br />

Le secteur privé prend part au développement du sous-secteur Electricité même si les opérateurs<br />

ne sont pas encore nombreux<br />

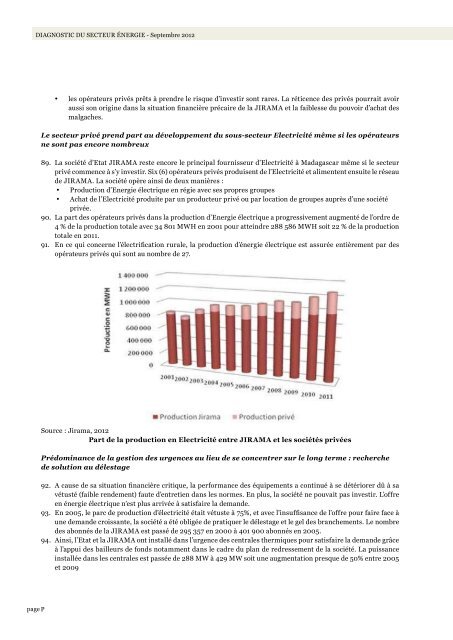

89. La société d’Etat JIRAMA reste encore le principal fournisseur d’Electricité à Madagascar même si le secteur<br />

privé commence à s’y investir. Six (6) opérateurs privés produisent de l’Electricité et alimentent ensuite le réseau<br />

de JIRAMA. La société opère ainsi de deux manières :<br />

• Production d’Energie électrique en régie avec ses propres groupes<br />

• Achat de l’Electricité produite par un producteur privé ou par location de groupes auprès d’une société<br />

privée.<br />

90. La part des opérateurs privés dans la production d’Energie électrique a progressivement augmenté de l’ordre de<br />

4 % de la production totale avec 34 801 MWH en 2001 pour atteindre 288 586 MWH soit 22 % de la production<br />

totale en 2011.<br />

91. En ce qui concerne l’électrification rurale, la production d’énergie électrique est assurée entièrement par des<br />

opérateurs privés qui sont au nombre de 27.<br />

Source : Jirama, 2012<br />

Evolution des puissances : installées, disponibles et de pointe entre 2004 et 2011<br />

Au final, un parc de production constitué majoritairement par des centrales thermiques<br />

actuellement<br />

95.<br />

Les groupes thermiques constituent la plus grande partie du parc :<br />

RESEAU JIRAMA<br />

RESEAU ADER<br />

Source d’Energie<br />

Puissance Groupe Puissance Groupe<br />

KW % Nombre % KW % Nombre %<br />

Total 473 186 100 552 100 4 200 100 87 100<br />

Thermique diesel 345 540 73 517 94 3 159 75,2 59 68<br />

Hydraulique 127 646 27 35 6 788 18,8 14 16<br />

Eolienne 145 3,5 4 5<br />

Thermique biomasse 94 2,2 2 2<br />

Solaire 14 0,3 8 9<br />

Source : Jirama, 2012<br />

Part de la production en Electricité entre JIRAMA et les sociétés privées<br />

Prédominance de la gestion des urgences au lieu de se concentrer sur le long terme : recherche<br />

de solution au délestage<br />

92. A cause de sa situation financière critique, la performance des équipements a continué à se détériorer dû à sa<br />

vétusté (faible rendement) faute d’entretien dans les normes. En plus, la société ne pouvait pas investir. L’offre<br />

en énergie électrique n’est plus arrivée à satisfaire la demande.<br />

93. En 2005, le parc de production d’électricité était vétuste à 75%, et avec l’insuffisance de l’offre pour faire face à<br />

une demande croissante, la société a été obligée de pratiquer le délestage et le gel des branchements. Le nombre<br />

des abonnés de la JIRAMA est passé de 295 357 en 2000 à 401 900 abonnés en 2005.<br />

94. Ainsi, l’Etat et la JIRAMA ont installé dans l’urgence des centrales thermiques pour satisfaire la demande grâce<br />

à l’appui des bailleurs de fonds notamment dans le cadre du plan de redressement de la société. La puissance<br />

installée dans les centrales est passée de 288 MW à 429 MW soit une augmentation presque de 50% entre 2005<br />

et 2009<br />

Source : ADER, JIRAMA, 2012<br />

96. L’exploitation des centrales hydroélectriques est moins couteuse. Le tableau ci-dessous démontre une différence<br />

nette à l’avantage de l’hydroélectricité même si le coût d’investissement est élevé au départ.<br />

Coût d’investissement au kW installé (HT) Coût de revient de l’énergie au kWh (HT)<br />

Grands centres Ruraux Grands centres Ruraux<br />

Hydraulique ND 1 900 à 2 500 $ 0,1 $ 0,15 à 0,25 $<br />

Thermique ND 650 à 850 $ 0,2 à 0,3 $ 0,65 à 0,85 $<br />

Source : ADER, ORE, 2012<br />

page P<br />

page Q