You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

16 GUIDE FISCAL LA FISCALITÉ DE L’ÉPARGNE ET DES PLACEMENTS<br />

À SAVOIR<br />

placements financiers des résidents<br />

de l’union européenne (ue)<br />

• Pour lutter contre l’évasion fiscale, la “directive<br />

européenne sur l’épargne” prévoit, depuis le<br />

1 er juillet 2005, que chaque établissement bancaire<br />

doit déclarer le montant des intérêts et produits<br />

assimilés versés à des clients personnes physiques<br />

résidant dans un pays de l’UE autre que celui<br />

du placement.<br />

• Cette déclaration est adressée aux services<br />

fiscaux de l’État membre dans lequel le client<br />

non-résident est domicilié. Sont notamment<br />

déclarés les intérêts des créances de toute<br />

nature, y compris ceux de l’épargne réglementée,<br />

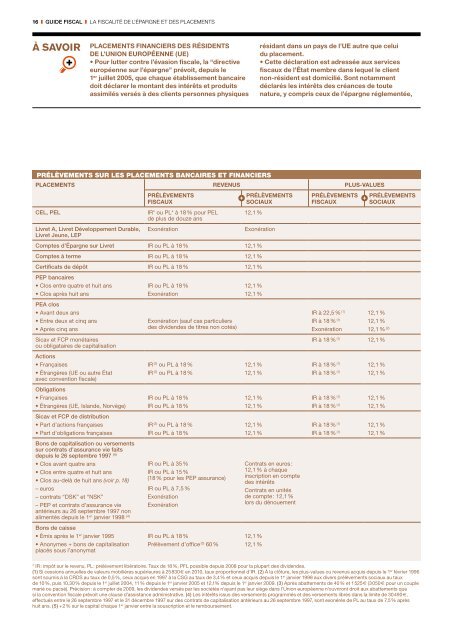

PRÉLÈVEMENTS SUR LES PLACEMENTS BANCAIRES ET FINANCIERS<br />

Placements Revenus Plus-values<br />

CEL, PEL<br />

Livret A, Livret Développement Durable,<br />

Livret Jeune, LEP<br />

Prélèvements<br />

fiscaux<br />

IR* ou PL* à 18 % pour PEL<br />

de plus de douze ans<br />

Exonération<br />

Prélèvements<br />

sociaux<br />

12,1 %<br />

Exonération<br />

Comptes d’Épargne sur Livret IR ou PL à 18 % 12,1 %<br />

Comptes à terme IR ou PL à 18 % 12,1 %<br />

Certificats de dépôt IR ou PL à 18 % 12,1 %<br />

PEP bancaires<br />

• Clos entre quatre et huit ans<br />

• Clos après huit ans<br />

PEA clos<br />

• Avant deux ans<br />

• Entre deux et cinq ans<br />

• Après cinq ans<br />

Sicav et FCP monétaires<br />

ou obligataires de capitalisation<br />

Actions<br />

• Françaises<br />

• Étrangères (UE ou autre État<br />

avec convention fiscale)<br />

Obligations<br />

• Françaises<br />

• Étrangères (UE, Islande, Norvège)<br />

IR ou PL à 18 %<br />

Exonération<br />

Exonération (sauf cas particuliers<br />

des dividendes de titres non cotés)<br />

IR (3) ou PL à 18 %<br />

IR (3) ou PL à 18 %<br />

IR ou PL à 18 %<br />

IR ou PL à 18 %<br />

Sicav et FCP de distribution<br />

• Part d’actions françaises<br />

IR (3) ou PL à 18 %<br />

• Part d’obligations françaises<br />

IR ou PL à 18 %<br />

Bons de capitalisation ou versements<br />

sur contrats d’assurance vie faits<br />

depuis le 26 septembre 1997 (4)<br />

• Clos avant quatre ans<br />

IR ou PL à 35 %<br />

• Clos entre quatre et huit ans<br />

IR ou PL à 15 %<br />

• Clos au-delà de huit ans (voir p. 18)<br />

(18 % pour les PEP assurance)<br />

– euros<br />

IR ou PL à 7,5 %<br />

– contrats “DSK” et “NSK”<br />

Exonération<br />

– PEP et contrats d’assurance vie Exonération<br />

antérieurs au 26 septembre 1997 non<br />

alimentés depuis le 1 er janvier 1998 (4)<br />

Bons de caisse<br />

• Émis après le 1 er janvier 1995<br />

• Anonymes + bons de capitalisation<br />

placés sous l’anonymat<br />

IR ou PL à 18 %<br />

Prélèvement d’office (5) 60 %<br />

12,1 %<br />

12,1 %<br />

12,1 %<br />

12,1 %<br />

12,1 %<br />

12,1 %<br />

12,1 %<br />

12,1 %<br />

Contrats en euros :<br />

12,1 % à chaque<br />

inscription en compte<br />

des intérêts<br />

Contrats en unités<br />

de compte : 12,1 %<br />

lors du dénouement<br />

12,1 %<br />

12,1 %<br />

Prélèvements<br />

fiscaux<br />

IR à 22,5 % (1)<br />

IR à 18 % (1)<br />

Exonération<br />

Prélèvements<br />

sociaux<br />

12,1 %<br />

12,1 %<br />

12,1 % (2)<br />

IR à 18 % (1) 12,1 %<br />

IR à 18 % (1)<br />

IR à 18 % (1) 12,1 %<br />

12,1 %<br />

IR à 18 % (1) 12,1 %<br />

IR à 18 % (1) 12,1 %<br />

IR à 18 % (1) 12,1 %<br />

IR à 18 % (1) 12,1 %<br />

* IR : impôt sur le revenu. PL : prélèvement libératoire. Taux de 18 %, PFL possible depuis 2008 pour la plupart des dividendes.<br />

(1) Si cessions annuelles de valeurs mobilières supérieures à 25 830 e en 2010, taux proportionnel d’IR. (2) À la clôture, les plus-values ou revenus acquis depuis le 1 er février 1996<br />

sont soumis à la CRDS au taux de 0,5 %, ceux acquis en 1997 à la CSG au taux de 3,4 % et ceux acquis depuis le 1 er janvier 1998 aux divers prélèvements sociaux au taux<br />

de 10 %, puis 10,30 % depuis le 1 er juillet 2004, 11 % depuis le 1 er janvier 2005 et 12,1% depuis le 1 er janvier 2009. (3) Après abattements de 40 % et 1 525 e (3 050 e pour un couple<br />

marié ou pacsé). Précision : à compter de 2009, les dividendes versés par les sociétés n’ayant pas leur siège dans l’Union européenne n’ouvriront droit aux abattements que<br />

si la convention fiscale prévoit une clause d’assistance administrative. (4) Les intérêts issus des versements programmés et des versements libres dans la limite de 30 490 e,<br />

effectués entre le 26 septembre 1997 et le 31 décembre 1997 sur des contrats de capitalisation antérieurs au 26 septembre 1997, sont exonérés de PL au taux de 7,5 % après<br />

huit ans. (5) + 2 % sur le capital chaque 1 er janvier entre la souscription et le remboursement.