You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

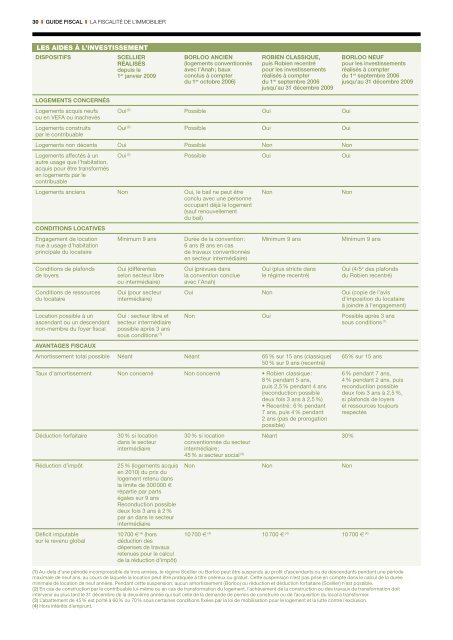

30 GUIDE FISCAL LA FISCALITÉ DE L’IMMOBILIER<br />

LES AIDES À L’INVESTISSEMENT<br />

DISPOSITIFS<br />

Scellier<br />

réalisés<br />

depuis le<br />

1 er janvier 2009<br />

Borloo ancien<br />

(logements conventionnés<br />

avec l’Anah ; baux<br />

conclus à compter<br />

du 1 er octobre 2006)<br />

Robien classique,<br />

puis Robien recentré<br />

pour les investissements<br />

réalisés à compter<br />

du 1 er septembre 2006<br />

jusqu’au 31 décembre 2009<br />

Borloo neuf<br />

pour les investissements<br />

réalisés à compter<br />

du 1 er septembre 2006<br />

jusqu’au 31 décembre 2009<br />

Logements concernés<br />

Logements acquis neufs<br />

ou en VEFA ou inachevés<br />

Logements construits<br />

par le contribuable<br />

Oui (2) Possible Oui Oui<br />

Oui (2) Possible Oui Oui<br />

Logements non décents Oui Possible Non Non<br />

Logements affectés à un<br />

autre usage que l’habitation,<br />

acquis pour être transformés<br />

en logements par le<br />

contribuable<br />

Oui (2) Possible Oui Oui<br />

Logements anciens Non Oui, le bail ne peut être<br />

conclu avec une personne<br />

occupant déjà le logement<br />

(sauf renouvellement<br />

du bail)<br />

Conditions locatives<br />

Engagement de location<br />

nue à usage d’habitation<br />

principale du locataire<br />

Conditions de plafonds<br />

de loyers<br />

Conditions de ressources<br />

du locataire<br />

Location possible à un<br />

ascendant ou un descendant<br />

non-membre du foyer fiscal<br />

Avantages fiscaux<br />

Minimum 9 ans Durée de la convention :<br />

6 ans (9 ans en cas<br />

de travaux conventionnés<br />

en secteur intermédiaire)<br />

Oui (différentes<br />

selon secteur libre<br />

ou intermédiaire)<br />

Oui (pour secteur<br />

intermédiaire)<br />

Oui (prévues dans<br />

la convention conclue<br />

avec l’Anah)<br />

Non<br />

Minimum 9 ans<br />

Oui (plus stricte dans<br />

le régime recentré)<br />

Non<br />

Minimum 9 ans<br />

Oui (4/5 e des plafonds<br />

du Robien recentré)<br />

Oui Non Oui (copie de l’avis<br />

d’imposition du locataire<br />

à joindre à l’engagement)<br />

Oui : secteur libre et<br />

secteur intermédiaire<br />

possible après 3 ans<br />

sous conditions (1) Non Oui Possible après 3 ans<br />

sous conditions (1)<br />

Amortissement total possible Néant Néant 65 % sur 15 ans (classique)<br />

50 % sur 9 ans (recentré)<br />

Taux d’amortissement Non concerné Non concerné • Robien classique :<br />

8 % pendant 5 ans,<br />

puis 2,5 % pendant 4 ans<br />

(reconduction possible<br />

deux fois 3 ans à 2,5 %)<br />

• Recentré : 6 % pendant<br />

7 ans, puis 4 % pendant<br />

2 ans (pas de prorogation<br />

possible)<br />

Déduction forfaitaire<br />

Réduction d’impôt<br />

Déficit imputable<br />

sur le revenu global<br />

30 % si location<br />

dans le secteur<br />

intermédiaire<br />

25 % (logements acquis<br />

en 2010) du prix du<br />

logement retenu dans<br />

la limite de 300 000 e<br />

répartie par parts<br />

égales sur 9 ans<br />

Reconduction possible<br />

deux fois 3 ans à 2 %<br />

par an dans le secteur<br />

intermédiaire<br />

10 700 e (4) (hors<br />

déduction des<br />

dépenses de travaux<br />

retenues pour le calcul<br />

de la réduction d’impôt)<br />

30 % si location<br />

conventionnée du secteur<br />

intermédiaire ;<br />

45 % si secteur social (3) Néant 30%<br />

Non Non Non<br />

65% sur 15 ans<br />

10 700 e (4) 10 700 e (4) 10 700 e (4)<br />

6 % pendant 7 ans,<br />

4 % pendant 2 ans, puis<br />

reconduction possible<br />

deux fois 3 ans à 2,5 %,<br />

si plafonds de loyers<br />

et ressources toujours<br />

respectés<br />

(1) Au-delà d’une période incompressible de trois années, le régime Scellier ou Borloo peut être suspendu au profit d’ascendants ou de descendants pendant une période<br />

maximale de neuf ans, au cours de laquelle la location peut être pratiquée à titre onéreux ou gratuit. Cette suspension n’est pas prise en compte dans le calcul de la durée<br />

minimale de location de neuf années. Pendant cette suspension, aucun amortissement (Borloo) ou réduction et déduction forfaitaire (Scellier) n’est possible.<br />

(2) En cas de construction par le contribuable lui-même ou en cas de transformation du logement, l’achèvement de la construction ou des travaux de transformation doit<br />

intervenir au plus tard le 31 décembre de la deuxième année qui suit celle de la demande de permis de construire ou de l’acquisition du local à transformer.<br />

(3) L’abattement de 45 % est porté à 60 % ou 70 % sous certaines conditions fixées par la loi de mobilisation pour le logement et la lutte contre l’exclusion.<br />

(4) Hors intérêts d’emprunt.