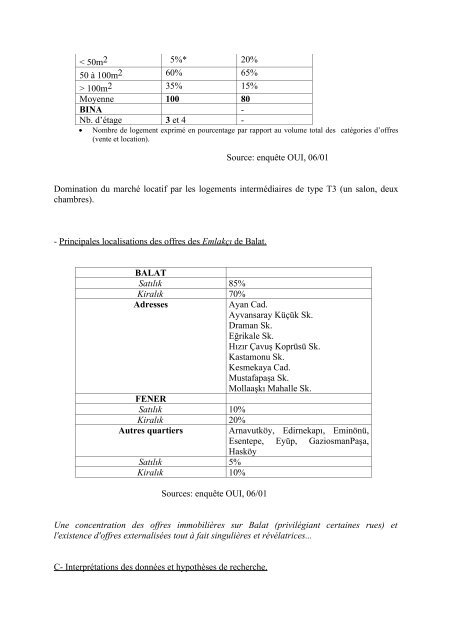

50m2 5%* 20%50 à 100m2 60% 65%> 100m2 35% 15%Moyenne 100 80BINA -Nb. d’étage 3 et 4 -• Nombre de logement exprimé en pourcentage par rapport au volume total des catégories d’offres(vente et location).Source: enquête OUI, 06/01Domination du marché locatif par les logements intermédiaires de type T3 (un salon, deuxchambres).- Principales localisations des offres des Emlakçı de Balat.BALATSatılık 85%Kiralık 70%AdressesFENERSatılık 10%Kiralık 20%Autres quartiersAyan Cad.Ayvansaray Küçük Sk.Draman Sk.Eğrikale Sk.Hızır Çavuş Koprüsü Sk.Kastamonu Sk.Kesmekaya Cad.Mustafapaşa Sk.Mollaaşkı Mahalle Sk.Arnavutköy, Edirnekapı, Eminönü,Esentepe, Eyüp, GaziosmanPaşa,HasköySatılık 5%Kiralık 10%Sources: enquête OUI, 06/01Une concentration des offres immobilières sur Balat (privilégiant certaines rues) etl'existence d'offres externalisées tout à fait singulières et révélatrices...C- Interprétations des données et hypothèses de recherche.

Précisons tout d’abord que l’analyse du marché immobilier à Balat ne peut se fonder sur unsimple dépouillement des données. Plusieurs facteurs nécessitent une approche plus intégréeet nuancée :- Le caractère plutôt “informel” de certaines offres, notamment locatives, qui ne peuvent êtreréférencées directement;- L’importance des dynamiques de rotation au sein du parc immobilier locatif qui impliquentun réajustement constant des données;- Les phénomènes de doublement des annonces chez les différents emlakçı;-Globalement, le manque d’organisation du réseau professionnel local et les carences eninformation - et formation - de leurs représentants, qui obligent à des vérifications et desrecoupements de données réguliers.Considérations générales :Le volume globale des offres, tous produits confondus (Daire, Bina, Arsa, Dükkan etGecekondu), peut être évalué à environ 520 unités. Ce chiffre doit toutefois être pondéré, à lahausse cette fois-ci, au regard des annonces non intégrées (pour des raisons de temps), dansl’échantillon d’étude. Considérant ce fait (visant essentiellement les appartements et lesimmeubles à louer ou à vendre), on peut émettre l’hypothèse d’une offre totale avoisinant les700 unités.Tout d’abord, quelques rapides commentaires concernant les terrains nus (arsa), les locauxd’activités (dükkan) et les maisons basses de type “villageois” (gecekondu de la premieregénération), qui ne représentent à eux tous qu’environ 6% des annonces.Dans le “quartier” de Balat, les opportunités foncières sont plutôt rares (16 offres, dont unedizaine paraissent vraiment justifiées) et correspondent généralement à des “dents creuses” depetite taille (souvent des bâtiments détruits et non reconstruits). Leurs prix de vente sontrelativement élevés (40 millions en moyenne, soit environ 280F/m2) et varient fortementsuivant leur localisation (proximité de monuments, niveau d’accessibilité). Malgré leur faiblenombre, ils constituent des potentiels de construction non négligeables dont il faudra contrôler-surveiller du moins- l’évolution.Les offres de vente ou de location de locaux commerciaux sont elles aussi peu fréquentes surle quartier (11 annonces). La morosité économique actuelle, peu favorable à la création denouvelles activités, du type commerces, artisanats et entreprises, en est un facteur explicatif.Les sérieuses difficultés financières des ménages renforcent cet état de fait, pour descommerces fonctionnant principalement sur la vente locale de produits courants (alimentationnotamment). Par ailleurs, les contraintes résultantes d’un cadre urbain de plus en plus vétuste(mauvais état de la voirie, dégradation générale du bâti, etc.), sont des arguments souventmentionnés pour expliquer le manque de dynamisme des activités existantes et de nouveauxinvestissements.Enfin, les étonnantes offres de vente de gecekondu rappellent leur présence historique et leurrôle dans la définition d’un paysage urbain aux aspects “villageois” (essentiellement au nord