You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

CLÔTURE DES REGISTRES<br />

Au 31 juillet, un certain nombre d’écritures doit être passé dans les registres <strong>de</strong> cave afin <strong>de</strong> faire<br />

coïnci<strong>de</strong>r les stocks « papier » et les stocks réels résultant <strong>de</strong> l’inventaire physique, reportés<br />

dans la déclaration <strong>de</strong> stock. C’est ce que l’on appelle la clôture <strong>de</strong>s registres. Le passage à la<br />

eDRM ne dispense pas <strong>de</strong> la tenue <strong>de</strong>s registres.<br />

La comptabilisation <strong>de</strong> la<br />

consommation sur site<br />

Les consommations familiales et dégustations clients<br />

constituent <strong>de</strong>s sorties à part entière. Elles doivent apparaître<br />

en tant que telles dans les registres. On notera<br />

donc la consommation familial en sortie <strong>de</strong>s comptes<br />

« rebêches » et « bouteilles <strong>de</strong> plus <strong>de</strong> 15 mois » et les<br />

dégustations clients en sortie du compte « bouteilles<br />

<strong>de</strong> plus <strong>de</strong> 15 mois » (écriture 1). Ces consommations<br />

ayant été normalement comptabilisées tous les mois, il<br />

n’y a lieu d’inscrire que celles du mois <strong>de</strong> juillet.<br />

- Pour ceux qui ne reprennent que <strong>de</strong>s bouteilles terminées<br />

capsulées, ne pas passer d’écriture <strong>de</strong> consommation personnelle<br />

si celle-ci est incluse dans les sorties CRD du mois<br />

- La consommation non inscrite en sortie <strong>de</strong>vient un manquant<br />

(taxable le cas échéant : voir page 10).<br />

L’ajustement du compte liqueur<br />

<strong>de</strong> dégorgement<br />

Lorsque les récoltants dégorgent par petites quantités,<br />

il n’est pas exigé que l’utilisation <strong>de</strong> liqueur soit annotée<br />

dans le registre à chaque opération ; l’écriture <strong>de</strong> sortie<br />

peut n’être passée qu’au moment d’une nouvelle fonte. Il<br />

convient toutefois, au 31 juillet, <strong>de</strong> passer en sortie le volume<br />

utilisé <strong>de</strong>puis la <strong>de</strong>rnière fonte afin que le stock dans<br />

le registre coïnci<strong>de</strong> avec le stock effectif (écriture 2).<br />

Le constat <strong>de</strong>s bas vins<br />

<strong>de</strong> dégorgement (BVD)<br />

Les BVD <strong>de</strong>vraient faire l’objet d’un constat au fur et à<br />

mesure <strong>de</strong>s dégorgements. Il est vrai que pour certains<br />

récoltants, les quantités seraient très infimes. Il convient<br />

au moins <strong>de</strong> les constater à la clôture <strong>de</strong>s registres,<br />

dans les « sous-produits et vins sans appellation »<br />

(écriture 3).<br />

Rappel : le taux <strong>de</strong> BVD est fixé à 0,50 % du volume<br />

dégorgé.<br />

Nota : lorsque <strong>de</strong>s BVD ont été envoyés en distillerie au cours <strong>de</strong> la<br />

<strong>campagne</strong>, ils doivent obligatoirement avoir été constatés préalablement<br />

dans les registres (entrée et sortie).<br />

La mise à jour du compte<br />

<strong>de</strong>s millésimes<br />

Pour chaque année <strong>de</strong> millésime, les sorties doivent être<br />

inscrites globalement pour toute la <strong>campagne</strong> (écriture<br />

4). Cette écriture comprend les ventes <strong>de</strong> bouteilles<br />

(avec ou sans mention du millésime si <strong>de</strong>s quantités revendiquées<br />

en millésime ont finalement été vendues en<br />

BSA*), la consommation familiale, la dégustation client,<br />

les pertes, vols ou casses déclarées en cours d’année.<br />

Nota : ces sorties ont bien sûr déjà été enregistrées au fur et à mesure<br />

dans les comptes <strong>de</strong> bouteilles du registre <strong>de</strong> cave.<br />

La constatation <strong>de</strong>s manquants<br />

Une fois les opérations précé<strong>de</strong>ntes réalisées, si le<br />

stock réel reste inférieur aux sol<strong>de</strong>s <strong>de</strong>s comptes <strong>de</strong>s<br />

registres, il y a lieu <strong>de</strong> constater <strong>de</strong>s « manquants »<br />

(écriture 5). Les manquants correspon<strong>de</strong>nt aux déchets<br />

et pertes subis lors <strong>de</strong>s processus d’élaboration,<br />

<strong>de</strong> conditionnement et <strong>de</strong> stockage : évaporation, casse<br />

<strong>de</strong> quelques bouteilles sur les chaînes <strong>de</strong> tirage ou <strong>de</strong><br />

dégorgement, bouteilles que l’on retrouve cassées dans<br />

les tas. Ils font l’objet d’une déclaration et, dans certains<br />

cas, d’une taxation. Se reporter page 10.<br />

Rappel : les pertes importantes (casse d’une palette par exemple)<br />

sont immédiatement déclarées aux douanes et inscrites en sortie<br />

<strong>de</strong>s registres (le cas échéant après constat par les douanes).<br />

* BSA : brut sans année.<br />

Désormais il<br />

faudra distinguer<br />

les stocks <strong>de</strong> bouteilles<br />

en AOC Champagne<br />

rosé et les stocks <strong>de</strong><br />

bouteilles en AOC<br />

Champagne blanc.<br />

Les modèles <strong>de</strong> registres<br />

<strong>de</strong> caves ont été réédités<br />

pour tenir compte <strong>de</strong> ces<br />

nouvelles obligations.<br />

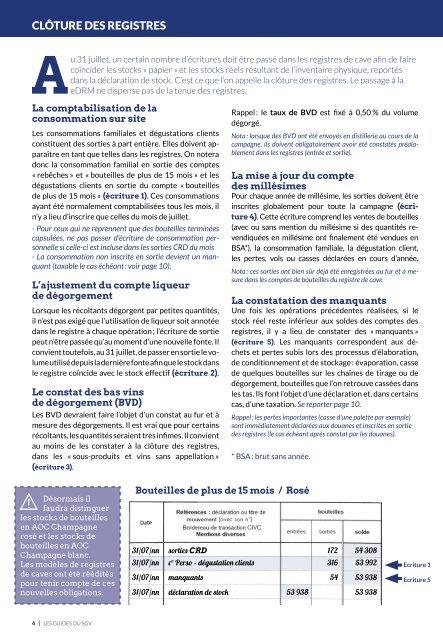

Bouteilles <strong>de</strong> plus <strong>de</strong> 15 mois / Rosé<br />

31/07/nn sorties CRD 172 54 308<br />

31/07/nn c° Perso - dégustation clients 316 53 992<br />

31/07/nn manquants 54 53 938<br />

31/07/nn déclaration <strong>de</strong> stock 53 938 53 938<br />

Ecriture 1<br />

Ecriture 5<br />

4 I LES GUIDES DU SGV