2. Jurnal Khusus

2. Jurnal Khusus

2. Jurnal Khusus

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

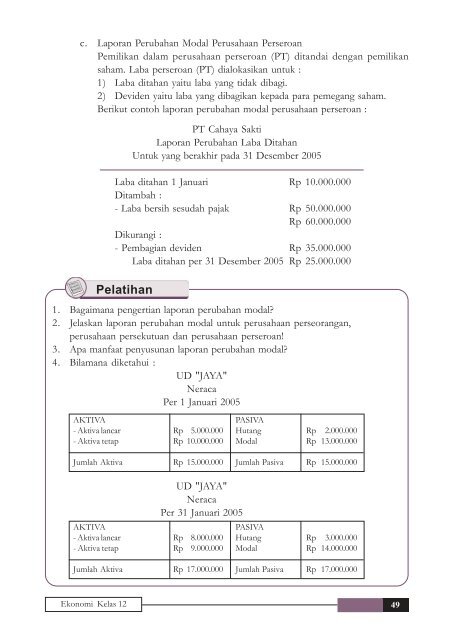

c. Laporan Perubahan Modal Perusahaan Perseroan<br />

Pemilikan dalam perusahaan perseroan (PT) ditandai dengan pemilikan<br />

saham. Laba perseroan (PT) dialokasikan untuk :<br />

1) Laba ditahan yaitu laba yang tidak dibagi.<br />

2) Deviden yaitu laba yang dibagikan kepada para pemegang saham.<br />

Berikut contoh laporan perubahan modal perusahaan perseroan :<br />

PT Cahaya Sakti<br />

Laporan Perubahan Laba Ditahan<br />

Untuk yang berakhir pada 31 Desember 2005<br />

Laba ditahan 1 Januari Rp 10.000.000<br />

Ditambah :<br />

- Laba bersih sesudah pajak Rp 50.000.000<br />

Rp 60.000.000<br />

Dikurangi :<br />

- Pembagian deviden Rp 35.000.000<br />

Laba ditahan per 31 Desember 2005 Rp 25.000.000<br />

Pelatihan<br />

1. Bagaimana pengertian laporan perubahan modal?<br />

<strong>2.</strong> Jelaskan laporan perubahan modal untuk perusahaan perseorangan,<br />

perusahaan persekutuan dan perusahaan perseroan!<br />

3. Apa manfaat penyusunan laporan perubahan modal?<br />

4. Bilamana diketahui :<br />

UD "JAYA"<br />

Neraca<br />

Per 1 Januari 2005<br />

AKTIVA<br />

- Aktiva lancar<br />

- Aktiva tetap<br />

Jumlah Aktiva<br />

AKTIVA<br />

- Aktiva lancar<br />

- Aktiva tetap<br />

Jumlah Aktiva<br />

Rp 5.000.000<br />

Rp 10.000.000<br />

Rp 15.000.000<br />

UD "JAYA"<br />

Neraca<br />

Per 31 Januari 2005<br />

Rp 8.000.000<br />

Rp 9.000.000<br />

Rp 17.000.000<br />

PASIVA<br />

Hutang<br />

Modal<br />

Jumlah Pasiva<br />

PASIVA<br />

Hutang<br />

Modal<br />

Jumlah Pasiva<br />

Rp <strong>2.</strong>000.000<br />

Rp 13.000.000<br />

Rp 15.000.000<br />

Rp 3.000.000<br />

Rp 14.000.000<br />

Rp 17.000.000<br />

Ekonomi Kelas 12 49