2 giugno 2003 - Associazione Nazionale Finanzieri d'Italia

2 giugno 2003 - Associazione Nazionale Finanzieri d'Italia

2 giugno 2003 - Associazione Nazionale Finanzieri d'Italia

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

altro principio (che in passato ha presentato<br />

qualche difetto di applicazione),<br />

il quale dispone che il Codice<br />

non possa essere derogato o modificato<br />

senza una norma espressa in<br />

tal senso: nessuna sanzione è prevista<br />

però per i casi di deroga o modifica<br />

non espressamente indicata nelle<br />

leggi successive.<br />

3. Le disposizioni speciali che regoleranno<br />

la disciplina dei nuovi tributi<br />

Le indicheremo ovviamente nelle<br />

linee generali ed essenziali, riservandoci<br />

di trattare le singole imposte appena<br />

saranno approvati i relativi decreti<br />

legislativi.<br />

Imposta sul reddito. L’articolo 3 della<br />

legge delega individua le caratteristiche<br />

essenziali della imposta sul reddito,<br />

che vedrà ridotte a due le aliquote<br />

(pari al 23 per cento per redditi fino a<br />

100.000 euro e al 33 per cento per<br />

redditi di importo superiore) con la<br />

previsione di una cosiddetta “no-tax<br />

area“ ovvero di un reddito minimo intassabile,<br />

e con deduzioni e detrazioni<br />

che realizzeranno una progressività<br />

nell’applicazione dell’imposta, unitamente<br />

ad alcune aliquote progressive<br />

aggiuntive di quelle fondamentali. Un<br />

regime sostitutivo sarà previsto per i<br />

redditi di natura finanziaria soggetti ad<br />

aliquota del 12,5 per cento.<br />

Imposta sulle società. L’articolo 4<br />

della legge regola la nuova imposta<br />

secondo principi tendenti ad incentivare<br />

la competitività del sistema produttivo<br />

secondo un modello fiscale<br />

omogeneo a quelli efficienti posti in<br />

essere nei Paesi membri della Unione<br />

Europea: l’aliquota sarà del 23<br />

per cento. Sarà introdotto anche un<br />

nuovo metodo di tassazione qualificato<br />

dal cosiddetto “consolidato fiscale“.<br />

Imposta sul valore aggiunto. L’articolo<br />

5 non può che fare riferimento allo<br />

standard comunitario, in quanto finora<br />

l’IVA è l’unica imposta armonizzata<br />

in campo comunitario, mentre per<br />

tutti gli altri tributi non si è riusciti ancora<br />

a realizzare, se non l’uniformazione,<br />

almeno una loro forma di armonizzazione,<br />

tanti sono gli ostacoli<br />

interposti dai vari Stati, motivati dalle<br />

diverse realtà economiche da proteggere<br />

autonomamente. Sarà introdotta<br />

anche una cosiddetta “de-tax“<br />

intesa come detassazione per iniziative<br />

con finalità etiche.<br />

Imposta sui servizi. L’articolo 6 regola<br />

questo tributo nuovo che vedrà<br />

concentrati i seguenti tributi indiretti:<br />

imposta di registro, imposte ipotecaria<br />

e catastale, imposta di bollo, imposta<br />

sulle assicurazioni, imposta sui<br />

trattenimenti. La realizzazione del sistema<br />

unico di tassazione comporterà<br />

ovviamente il superamento di<br />

numerosi ostacoli procedurali dovuti<br />

alla varietà delle fattispecie da sottoporre<br />

a tassazione con procedure<br />

unificate.<br />

Accisa. L’articolo 7 della legge subordina<br />

anzitutto la nuova tassazione alla<br />

salvaguardia della salute e dell’ambiente<br />

privilegiando l’utilizzo di prodotti<br />

ecocompatibili. I prodotti soggetti all’accisa<br />

sono i seguenti: oli minerali, alcole,<br />

bevande alcoliche e tabacchi lavorati,<br />

e i consumi di energia elettrica, di<br />

bitumi da petrolio, di carbone coke, di<br />

bitumi di origine naturale emulsionati,<br />

nonché le emissioni di anidride solforosa<br />

e di ossido di azoto da parte di grandi<br />

impianti di combustione.<br />

4. Procedimenti speciali per l’emanazione<br />

dei decreti legislativi<br />

Il Ministro dell’Economia e delle<br />

Finanze ha avviato una nuova procedura<br />

per l’emanazione dei decreti legislativi,<br />

che si impernia sulla pre-<br />

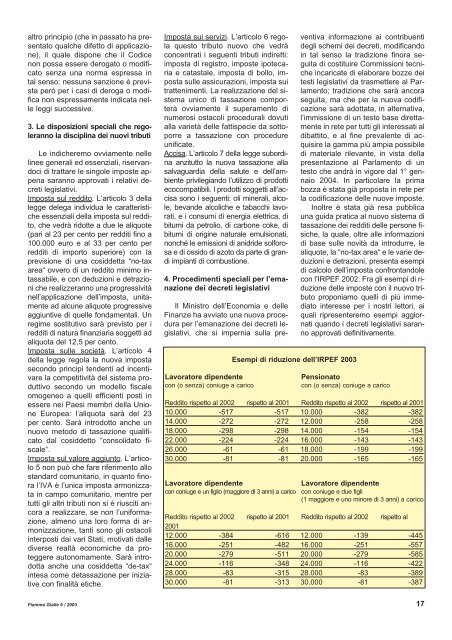

Esempi di riduzione dell’IRPEF <strong>2003</strong><br />

ventiva informazione ai contribuenti<br />

degli schemi dei decreti, modificando<br />

in tal senso la tradizione finora seguita<br />

di costituire Commissioni tecniche<br />

incaricate di elaborare bozze dei<br />

testi legislativi da trasmettere al Parlamento;<br />

tradizione che sarà ancora<br />

seguita, ma che per la nuova codificazione<br />

sarà adottata, in alternativa,<br />

l’immissione di un testo base direttamente<br />

in rete per tutti gli interessati al<br />

dibattito, e al fine prevalente di acquisire<br />

la gamma più ampia possibile<br />

di materiale rilevante, in vista della<br />

presentazione al Parlamento di un<br />

testo che andrà in vigore dal 1° gennaio<br />

2004. In particolare la prima<br />

bozza è stata già proposta in rete per<br />

la codificazione delle nuove imposte.<br />

Inoltre è stata già resa pubblica<br />

una guida pratica al nuovo sistema di<br />

tassazione dei redditi delle persone fisiche,<br />

la quale, oltre alle informazioni<br />

di base sulle novità da introdurre, le<br />

aliquote, la “no-tax area“ e le varie deduzioni<br />

e detrazioni, presenta esempi<br />

di calcolo dell’imposta confrontandole<br />

con l’IRPEF 2002. Fra gli esempi di riduzione<br />

delle imposte con il nuovo tributo<br />

proponiamo quelli di più immediato<br />

interesse per i nostri lettori, ai<br />

quali ripresenteremo esempi aggiornati<br />

quando i decreti legislativi saranno<br />

approvati definitivamente.<br />

Lavoratore dipendente Pensionato<br />

con (o senza) coniuge a carico con (o senza) coniuge a carico<br />

Reddito rispetto al 2002 rispetto al 2001 Reddito rispetto al 2002 rispetto al 2001<br />

10.000 -517 -517 10.000 -382 -382<br />

14.000 -272 -272 12.000 -258 -258<br />

18.000 -298 -298 14.000 -154 -154<br />

22.000 -224 -224 16.000 -143 -143<br />

26.000 -61 -61 18.000 -199 -199<br />

30.000 -81 -81 20.000 -165 -165<br />

Lavoratore dipendente Lavoratore dipendente<br />

con coniuge e un figlio (maggiore di 3 anni) a carico con coniuge e due figli<br />

(1 maggiore e uno minore di 3 anni) a carico<br />

Reddito rispetto al 2002 rispetto al 2001 Reddito rispetto al 2002 rispetto al<br />

2001<br />

12.000 -384 -616 12.000 -139 -445<br />

16.000 -251 -482 16.000 -251 -557<br />

20.000 -279 -511 20.000 -279 -585<br />

24.000 -116 -348 24.000 -116 -422<br />

28.000 -83 -315 28.000 -83 -389<br />

30.000 -81 -313 30.000 -81 -387<br />

Fiamme Gialle 6 / <strong>2003</strong> 17