ISTITUTO DI RICERCHE ECONOMICHE E SOCIALI - Ires

ISTITUTO DI RICERCHE ECONOMICHE E SOCIALI - Ires

ISTITUTO DI RICERCHE ECONOMICHE E SOCIALI - Ires

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

9. LA RICERCA SUL CAMPO: I RISULTATI DELL’INDAGINE<br />

SULLA FILIERA DEL LATTE<br />

9.1 Sicurezza, qualità, formazione<br />

9.1.1 Tipologie aziendali e caratteristiche dell’imprenditore<br />

Analogamente a quanto fatto per la filiera dell’olio anche per quella lattiero casearia<br />

del litorale romano la prima operazione, successiva alla rilevazione – che, tramite un<br />

apposito questionario, ha interessato 30 imprese – ed all’acquisizione dei dati rilevati, è<br />

stata quella di effettuare alcune elaborazioni preliminari, che consentissero di analizzare<br />

sotto il profilo aziendale le unità rilevate. Anche in questo caso l’obiettivo era di<br />

individuare, sulla base di alcuni parametri strutturali e socioeconomici, le tipologie<br />

aziendali. Per la filiera del latte alimentare, in cui le aziende agrozootecniche non<br />

trasformano, di norma, al contrario della filiera oleicola, il prodotto, i parametri con i quali<br />

individuare le tipologie aziendali sono stati di natura strutturale – la dimensione aziendale,<br />

valutata attraverso il numero di animali – e tecnica – l’intensità dell’allevamento,<br />

individuata attraverso il parametro del numero delle UB (Unità Bovine) rispetto alla<br />

disponibilità di superfici coltivabili. Incrociando queste due variabili si sono ottenute 4<br />

classi, la cui suddivisione, insieme ad alcune caratteristiche fondamentali sono riportate<br />

qui di seguito nella Tabella 1.<br />

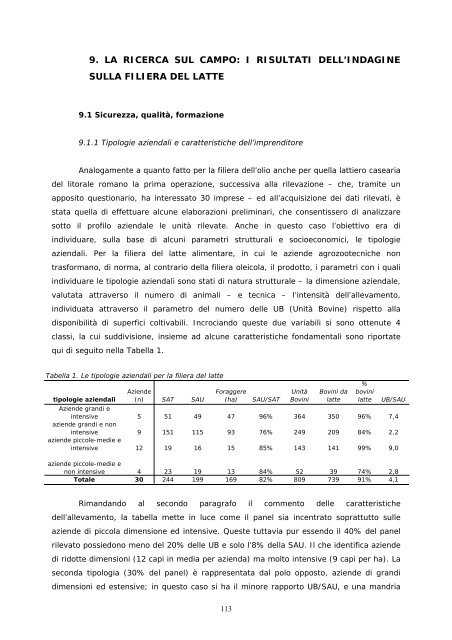

Tabella 1. Le tipologie aziendali per la filiera del latte<br />

tipologie aziendali<br />

Aziende<br />

(n) SAT SAU<br />

Foraggere<br />

(ha) SAU/SAT<br />

Rimandando al secondo paragrafo il commento delle caratteristiche<br />

dell’allevamento, la tabella mette in luce come il panel sia incentrato soprattutto sulle<br />

aziende di piccola dimensione ed intensive. Queste tuttavia pur essendo il 40% del panel<br />

rilevato possiedono meno del 20% delle UB e solo l’8% della SAU. Il che identifica aziende<br />

di ridotte dimensioni (12 capi in media per azienda) ma molto intensive (9 capi per ha). La<br />

seconda tipologia (30% del panel) è rappresentata dal polo opposto, aziende di grandi<br />

dimensioni ed estensive; in questo caso si ha il minore rapporto UB/SAU, e una mandria<br />

113<br />

Unità<br />

Bovini<br />

Bovini da<br />

latte<br />

%<br />

bovini<br />

latte UB/SAU<br />

Aziende grandi e<br />

intensive 5 51 49 47 96% 364 350 96% 7,4<br />

aziende grandi e non<br />

intensive 9 151 115 93 76% 249 209 84% 2,2<br />

aziende piccole-medie e<br />

intensive 12 19 16 15 85% 143 141 99% 9,0<br />

aziende piccole-medie e<br />

non intensive 4 23 19 13 84% 52 39 74% 2,8<br />

Totale 30 244 199 169 82% 809 739 91% 4,1