dichiarazione sostitutiva delle condizioni ... - Città di Torino

dichiarazione sostitutiva delle condizioni ... - Città di Torino

dichiarazione sostitutiva delle condizioni ... - Città di Torino

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

K1<br />

K2<br />

SI NO<br />

Ren<strong>di</strong>ta<br />

catastale<br />

SI NO<br />

Ren<strong>di</strong>ta<br />

catastale<br />

K2.1 Per le abitazioni sopra descritte alle righe K1 e K2 deve ancora essere pagata una parte <strong>di</strong> mutuo, alla data <strong>di</strong><br />

questa <strong><strong>di</strong>chiarazione</strong>?<br />

SI NO<br />

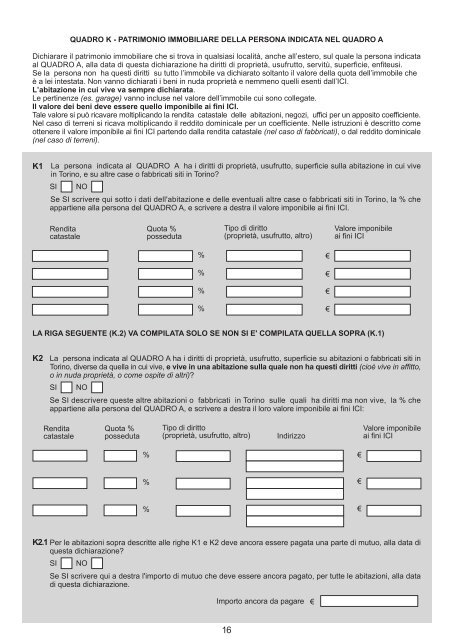

QUADRO K - PATRIMONIO IMMOBILIARE DELLA PERSONA INDICATA NEL QUADRO A<br />

Dichiarare il patrimonio immobiliare che si trova in qualsiasi località, anche all’estero, sul quale la persona in<strong>di</strong>cata<br />

al QUADRO A, alla data <strong>di</strong> questa <strong><strong>di</strong>chiarazione</strong> ha <strong>di</strong>ritti <strong>di</strong> proprietà, usufrutto, servitù, superficie, enfiteusi.<br />

Se la persona non ha questi <strong>di</strong>ritti su tutto l’immobile va <strong>di</strong>chiarato soltanto il valore della quota dell’immobile che<br />

è a lei intestata. Non vanno <strong>di</strong>chiarati i beni in nuda proprietà e nemmeno quelli esenti dall’ICI.<br />

L’abitazione in cui vive va sempre <strong>di</strong>chiarata.<br />

Le pertinenze (es. garage) vanno incluse nel valore dell’immobile cui sono collegate.<br />

Il valore dei beni deve essere quello imponibile ai fini ICI.<br />

Tale valore si può ricavare moltiplicando la ren<strong>di</strong>ta catastale <strong>delle</strong> abitazioni, negozi, uffici per un apposito coefficiente.<br />

Nel caso <strong>di</strong> terreni si ricava moltiplicando il red<strong>di</strong>to dominicale per un coefficiente. Nelle istruzioni è descritto come<br />

ottenere il valore imponibile ai fini ICI partendo dalla ren<strong>di</strong>ta catastale (nel caso <strong>di</strong> fabbricati), o dal red<strong>di</strong>to dominicale<br />

(nel caso <strong>di</strong> terreni).<br />

La persona in<strong>di</strong>cata al QUADRO A ha i <strong>di</strong>ritti <strong>di</strong> proprietà, usufrutto, superficie sulla abitazione in cui vive<br />

in <strong>Torino</strong>, e su altre case o fabbricati siti in <strong>Torino</strong>?<br />

Se SI scrivere qui sotto i dati dell'abitazione e <strong>delle</strong> eventuali altre case o fabbricati siti in <strong>Torino</strong>, la % che<br />

appartiene alla persona del QUADRO A, e scrivere a destra il valore imponibile ai fini ICI.<br />

Quota %<br />

posseduta<br />

Quota %<br />

posseduta<br />

%<br />

%<br />

%<br />

%<br />

%<br />

%<br />

%<br />

Tipo <strong>di</strong> <strong>di</strong>ritto<br />

(proprietà, usufrutto, altro)<br />

Tipo <strong>di</strong> <strong>di</strong>ritto<br />

(proprietà, usufrutto, altro)<br />

In<strong>di</strong>rizzo<br />

Valore imponibile<br />

ai fini ICI<br />

LA RIGA SEGUENTE (K.2) VA COMPILATA SOLO SE NON SI E' COMPILATA QUELLA SOPRA (K.1)<br />

La persona in<strong>di</strong>cata al QUADRO A ha i <strong>di</strong>ritti <strong>di</strong> proprietà, usufrutto, superficie su abitazioni o fabbricati siti in<br />

<strong>Torino</strong>, <strong>di</strong>verse da quella in cui vive, e vive in una abitazione sulla quale non ha questi <strong>di</strong>ritti (cioè vive in affitto,<br />

o in nuda proprietà, o come ospite <strong>di</strong> altri)?<br />

Se SI descrivere queste altre abitazioni o fabbricati in <strong>Torino</strong> sulle quali ha <strong>di</strong>ritti ma non vive, la % che<br />

appartiene alla persona del QUADRO A, e scrivere a destra il loro valore imponibile ai fini ICI:<br />

Valore imponibile<br />

ai fini ICI<br />

Se SI scrivere qui a destra l'importo <strong>di</strong> mutuo che deve essere ancora pagato, per tutte le abitazioni, alla data<br />

<strong>di</strong> questa <strong><strong>di</strong>chiarazione</strong>.<br />

Importo ancora da pagare<br />

16