Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

nazionale<br />

dando un’ulteriore possibilità a chi, per un motivo grave,<br />

si è trovato in una difficoltà imprevista.<br />

Le istituzioni finanziarie devono tenere conto delle<br />

esigenze di diversi “portatori di interessi”: bisogna rendere<br />

conto agli azionisti della banca e a chi ha affidato il<br />

denaro per l’investimento, ma occorre anche affinare la<br />

procedura di intermediazione finanziaria per consentire<br />

un responsabile accesso al credito da parte dei cittadini.<br />

Molte cose devono migliorare in Italia; la chiarezza<br />

dei patti iniziali, perché nonostante le iniziative attuate<br />

si può fare molto meglio; la consulenza, che dev’essere<br />

corretta e professionale; la possibilità e le procedure di<br />

Vent’anni a difesa dei cittadini consumatori.<br />

Adiconsum, associazione promossa dalla Cisl,<br />

li festeggia proprio nel momento in cui molti<br />

italiani sono alle prese con l’inasprimento dei<br />

mutui per l’acquisto della casa. Fabio Picciolini,<br />

segretario nazionale di Adiconsum, chiarisce meccanismi<br />

ed effetti, in Italia, della crisi importata dall’America.<br />

E ragiona su come evitarne altre.<br />

Crisi dei mutui cosiddetti subprime. Negli Stati<br />

Uniti migliaia di famiglie sono rimaste senza una<br />

casa. Da noi qual è la situazione reale?<br />

Se da un lato possiamo stare tranquilli (le banche italiane<br />

non accendono mutui a chi non è effettivamente è in<br />

grado di rimborsarli), d’altro canto la crisi si sta facendo<br />

sentire, e pesantemente, sui tassi d’interesse a livello<br />

globale. Euribor (l’indice europeo di riferimento per i<br />

tassi variabili) risente non poco della crisi dei subprime.<br />

E in Italia lo spread (in pratica il guadagno della banca)<br />

in molti casi è al 2%, percentuale altissima, che incide<br />

non poco sull’entità della rata. Così, se tra 2002 e 2004 i<br />

tassi di interesse erano compresi tra il 2 e il 3% e un mutuo<br />

costava 3,5-4% al massimo, oggi è al 5,5-6%. Le rate<br />

sono aumentate dal 30 al 50% rispetto a quando si è ac-<br />

16 ITALIA CARITAS | DICEMBRE 2007 / GENNAIO 2008<br />

concordato o rinegoziazione in presenza di situazioni<br />

non prevedibili; il costo, ancora alto, dei servizi bancari;<br />

l’applicazione delle recenti direttive Bersani sulla portabilità<br />

dei mutui; la sostenibilità del prestito, che va certificata<br />

e non affidata alla discrezionalità delle banche.<br />

La crisi dei mutui ha rappresentato un inquietante campanello<br />

d’allarme: occorre che tutti (istituzioni legislative<br />

e di controllo, imprese bancarie e finanziarie, associazioni<br />

dei risparmiatori, strumenti di informazione,<br />

agenzie educative) facciano la propria parte, perché gli<br />

italiani tornino a essere un popolo di risparmiatori. E<br />

non di indebitati.<br />

«Le banche sbagliano ancora,<br />

ma i consumatori si informino»<br />

Fabio Picciolini, segretario nazionale di Adiconsum, analizza gli effetti della crisi<br />

dei mutui sulle famiglie italiane. E indica gli strumenti per evitare nuovi problemi<br />

di Ettore Sutti<br />

ceso il mutuo. Invece i redditi non sono aumentati: secondo<br />

una ricerca di Nomisma, circa 400 mila famiglie<br />

italiane hanno difficoltà a rimborsare i mutui.<br />

Quali sono gli interventi da mettere in campo?<br />

Penso essenzialmente a tre cose: un intervento normativo<br />

chiaro e inappellabile; un’effettiva entrata in vigore<br />

della legge 40 (che parla di surrogazione del mutuo a costo<br />

zero); la possibilità per i cittadini di avere un rapporto<br />

più vantaggioso con i gruppi bancari.<br />

Neanche tanto…<br />

Stiamo aspettando il decreto “Bersani 3”, quantomeno<br />

per aggiustare il tiro su alcune norme poco chiare contenute<br />

dal precedente a proposito di penali e portabilità<br />

del mutuo. Inoltre le 16 maggiori associazioni di consumatori<br />

italiane (tra cui Adiconsum) hanno portato<br />

avanti una battaglia con le banche sui costi della portabilità<br />

del mutuo. Finalmente, il 21 novembre,<br />

l’esecutivo dell’Abi (associazione di categoria degli istituti<br />

bancari) ha accolto la richiesta e ha raccomandato<br />

alle banche di non applicare spese o commissioni. A noi<br />

non interessano gli accordi stipulati tra le banche,<br />

l’importante è che il consumatore non debba pagare un<br />

euro per trasportare il mutuo da una banca all’altra.<br />

E in tema di rapporti più vantaggiosi?<br />

Oggi la possibilità di rinegoziare un mutuo è lasciata alla<br />

buona volontà di un’agenzia o del direttore. Non è più<br />

accettabile. Adiconsum si è attivata con i principali<br />

gruppi bancari italiani per raggiungere una soluzione:<br />

l’obiettivo è fissare regole certe, chiare e convenienti per<br />

tutti. Anche le banche, nonostante possano contare sulle<br />

ipoteche, sono interessate al fatto che i propri clienti<br />

siano solvibili. La soluzione più semplice sarebbe allungare<br />

la scadenza del mutuo, oppure abbassare lo spread<br />

a livelli accettabili. Nessuno pretende di non pagare, ma<br />

si chiede di poter affrontare rate sostenibili.<br />

La situazione attuale è tutta imputabile alle banche?<br />

Le banche hanno le loro responsabilità. La maggior parte<br />

degli istituti, anche se non bisogna generalizzare, fino<br />

a qualche anno fa vendeva e consigliava solo mutui a<br />

tasso variabile. In quel periodo il consumatore ha pagato<br />

meno, ma in prospettiva non si è rivelata la scelta migliore.<br />

E le banche continuano a sbagliare anche oggi<br />

(anche se qualcuno lo chiama scelta commerciale) perché<br />

consigliano di accendere mutui a tasso fisso, obbli-<br />

finanza e famiglie<br />

gando le persone a sopportare per 30 o 40 anni un tasso<br />

ai livelli massimi. Ma spesso anche i consumatori ci mettono<br />

del loro. È vero che la bolla immobiliare degli ultimi<br />

anni ha più che raddoppiato i prezzi delle case, ma è<br />

altrettanto vero che talvolta le rate di mutuo superano la<br />

soglia del 70% del reddito di una famiglia. In casi simili,<br />

prima o poi, in 25 o più anni di mutuo, si è destinati ad<br />

andare in sofferenza. È difficile, ma bisognerebbe sempre<br />

accantonare una riserva, almeno 50-<strong>10</strong>0 euro al mese,<br />

per affrontare con serenità i momenti duri.<br />

Che consigli dare a chi accende un mutuo?<br />

Bisogna informarsi. Girando più sportelli bancari e richiedendo<br />

il contratto di mutuo comprensivo delle<br />

condizioni economiche. È un documento poco pubblicizzato;<br />

le banche sono obbligate a rilasciarlo, ma solo<br />

su richiesta del consumatore. Sul prospetto c’è scritto<br />

tutto: tasso, durata, condizioni, Isc (Indice sintetico di<br />

costo, la vecchia Taeg), spese. Così è possibile confrontare<br />

le proposte e scegliere la banca che offre le condizioni<br />

migliori. In caso di difficoltà ci si può rivolgere alle<br />

associazioni di consumatori. Non costano nulla,<br />

spesso hanno già affrontato la questione e offrono ottimi<br />

servizi di consulenza.<br />

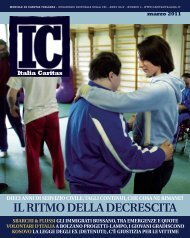

ROMANO SICILIANI<br />

CONSIGLI PER<br />

GLI ACQUISTI<br />

Funzionaria<br />

di banca con<br />

un cliente.<br />

Dopo la crisi<br />

dei mutui<br />

a tasso variabile,<br />

gli istituti<br />

di credito stanno<br />

consigliando<br />

il tasso fisso.<br />

Ma anche questa<br />

strada può<br />

rivelarsi<br />

pericolosa<br />

ITALIA CARITAS | DICEMBRE 2007 / GENNAIO 2008 17