Rapport KPMG - Stapeling Regelgeving - VNO-NCW

Rapport KPMG - Stapeling Regelgeving - VNO-NCW

Rapport KPMG - Stapeling Regelgeving - VNO-NCW

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

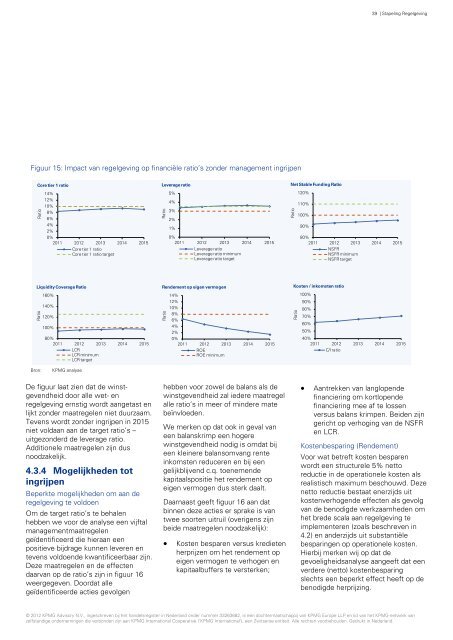

Figuur 15: Impact van regelgeving op financiële ratio’s zonder management ingrijpen<br />

Core tier 1 ratio<br />

Ratio<br />

14%<br />

12%<br />

10%<br />

8%<br />

6%<br />

4%<br />

2%<br />

0%<br />

2011 2012 2013 2014 2015<br />

Core tier 1 ratio<br />

Core tier 1 ratio target<br />

Liquidity Coverage Ratio<br />

Ratio<br />

160%<br />

140%<br />

120%<br />

100%<br />

80%<br />

2011 2012<br />

LCR<br />

2013 2014 2015<br />

LCR minimum<br />

LCR target<br />

Bron: <strong>KPMG</strong> analyse<br />

De figuur laat zien dat de winstgevendheid<br />

door alle wet- en<br />

regelgeving ernstig wordt aangetast en<br />

lijkt zonder maatregelen niet duurzaam.<br />

Tevens wordt zonder ingrijpen in 2015<br />

niet voldaan aan de target ratio’s –<br />

uitgezonderd de leverage ratio.<br />

Additionele maatregelen zijn dus<br />

noodzakelijk.<br />

4.3.4 Mogelijkheden tot<br />

ingrijpen<br />

Beperkte mogelijkheden om aan de<br />

regelgeving te voldoen<br />

Om de target ratio’s te behalen<br />

hebben we voor de analyse een vijftal<br />

managementmaatregelen<br />

geïdentificeerd die hieraan een<br />

positieve bijdrage kunnen leveren en<br />

tevens voldoende kwantificeerbaar zijn.<br />

Deze maatregelen en de effecten<br />

daarvan op de ratio’s zijn in figuur 16<br />

weergegeven. Doordat alle<br />

geïdentificeerde acties gevolgen<br />

Leverage ratio<br />

Ratio<br />

5%<br />

4%<br />

3%<br />

2%<br />

1%<br />

0%<br />

2011 2012 2013 2014 2015<br />

Leverage ratio<br />

Leverage ratio minimum<br />

Leverage ratio target<br />

Rendement op eigen vermogen<br />

Ratio<br />

14%<br />

12%<br />

10%<br />

8%<br />

6%<br />

4%<br />

2%<br />

0%<br />

2011 2012<br />

ROE<br />

2013 2014 2015<br />

ROE minimum<br />

hebben voor zowel de balans als de<br />

winstgevendheid zal iedere maatregel<br />

alle ratio’s in meer of mindere mate<br />

beïnvloeden.<br />

We merken op dat ook in geval van<br />

een balanskrimp een hogere<br />

winstgevendheid nodig is omdat bij<br />

een kleinere balansomvang rente<br />

inkomsten reduceren en bij een<br />

gelijkblijvend c.q. toenemende<br />

kapitaalspositie het rendement op<br />

eigen vermogen dus sterk daalt.<br />

Daarnaast geeft figuur 16 aan dat<br />

binnen deze acties er sprake is van<br />

twee soorten uitruil (overigens zijn<br />

beide maatregelen noodzakelijk):<br />

• Kosten besparen versus kredieten<br />

herprijzen om het rendement op<br />

eigen vermogen te verhogen en<br />

kapitaalbuffers te versterken;<br />

Net Stable Funding Ratio<br />

39 | <strong>Stapeling</strong> <strong>Regelgeving</strong><br />

80%<br />

2011 2012<br />

NSFR<br />

2013 2014 2015<br />

NSFR minimum<br />

NSFR target<br />

© 2012 <strong>KPMG</strong> Advisory N.V., ingeschreven bij het handelsregister in Nederland onder nummer 33263682, is een dochtermaatschappij van <strong>KPMG</strong> Europe LLP en lid van het <strong>KPMG</strong>-netwerk van<br />

zelfstandige ondernemingen die verbonden zijn aan <strong>KPMG</strong> International Cooperative (‘<strong>KPMG</strong> International’), een Zwitserse entiteit. Alle rechten voorbehouden. Gedrukt in Nederland.<br />

Ratio<br />

Ratio<br />

120%<br />

110%<br />

100%<br />

90%<br />

Kosten / inkomsten ratio<br />

100%<br />

90%<br />

80%<br />

70%<br />

60%<br />

50%<br />

40%<br />

2011 2012<br />

C/I ratio<br />

2013 2014 2015<br />

• Aantrekken van langlopende<br />

financiering om kortlopende<br />

financiering mee af te lossen<br />

versus balans krimpen. Beiden zijn<br />

gericht op verhoging van de NSFR<br />

en LCR.<br />

Kostenbesparing (Rendement)<br />

Voor wat betreft kosten besparen<br />

wordt een structurele 5% netto<br />

reductie in de operationele kosten als<br />

realistisch maximum beschouwd. Deze<br />

netto reductie bestaat enerzijds uit<br />

kostenverhogende effecten als gevolg<br />

van de benodigde werkzaamheden om<br />

het brede scala aan regelgeving te<br />

implementeren (zoals beschreven in<br />

4.2) en anderzijds uit substantiële<br />

besparingen op operationele kosten.<br />

Hierbij merken wij op dat de<br />

gevoeligheidsanalyse aangeeft dat een<br />

verdere (netto) kostenbesparing<br />

slechts een beperkt effect heeft op de<br />

benodigde herprijzing.