Medida Provisória nº 563, de 2012 - Câmara dos Deputados

Medida Provisória nº 563, de 2012 - Câmara dos Deputados

Medida Provisória nº 563, de 2012 - Câmara dos Deputados

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

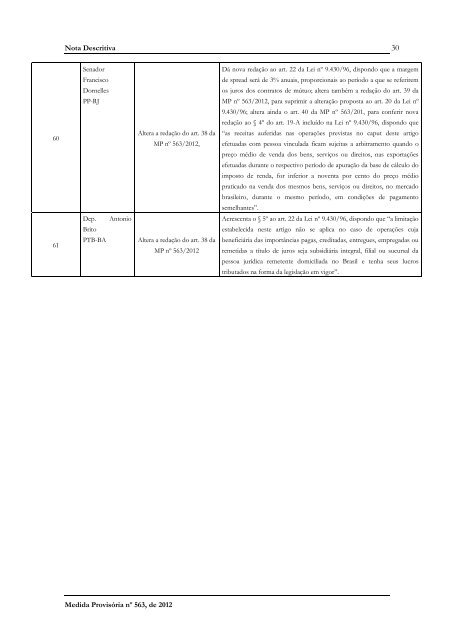

60<br />

61<br />

Nota Descritiva 30<br />

Senador<br />

Francisco<br />

Dornelles<br />

PP-RJ<br />

Dep. Antonio<br />

Brito<br />

<strong>Medida</strong> <strong>Provisória</strong> <strong>nº</strong> <strong>563</strong>, <strong>de</strong> <strong>2012</strong><br />

Altera a redação do art. 38 da<br />

MP <strong>nº</strong> <strong>563</strong>/<strong>2012</strong>,<br />

PTB-BA Altera a redação do art. 38 da<br />

MP <strong>nº</strong> <strong>563</strong>/<strong>2012</strong><br />

Dá nova redação ao art. 22 da Lei <strong>nº</strong> 9.430/96, dispondo que a margem<br />

<strong>de</strong> spread será <strong>de</strong> 3% anuais, proporcionais ao período a que se referirem<br />

os juros <strong>dos</strong> contratos <strong>de</strong> mútuo; altera também a redação do art. 39 da<br />

MP <strong>nº</strong> <strong>563</strong>/<strong>2012</strong>, para suprimir a alteração proposta ao art. 20 da Lei <strong>nº</strong><br />

9.430/96; altera ainda o art. 40 da MP <strong>nº</strong> <strong>563</strong>/201, para conferir nova<br />

redação ao § 4º do art. 19-A incluído na Lei <strong>nº</strong> 9.430/96, dispondo que<br />

“as receitas auferidas nas operações previstas no caput <strong>de</strong>ste artigo<br />

efetuadas com pessoa vinculada ficam sujeitas a arbitramento quando o<br />

preço médio <strong>de</strong> venda <strong>dos</strong> bens, serviços ou direitos, nas exportações<br />

efetuadas durante o respectivo período <strong>de</strong> apuração da base <strong>de</strong> cálculo do<br />

imposto <strong>de</strong> renda, for inferior a noventa por cento do preço médio<br />

praticado na venda <strong>dos</strong> mesmos bens, serviços ou direitos, no mercado<br />

brasileiro, durante o mesmo período, em condições <strong>de</strong> pagamento<br />

semelhantes”.<br />

Acrescenta o § 5º ao art. 22 da Lei <strong>nº</strong> 9.430/96, dispondo que “a limitação<br />

estabelecida neste artigo não se aplica no caso <strong>de</strong> operações cuja<br />

beneficiária das importâncias pagas, creditadas, entregues, empregadas ou<br />

remetidas a título <strong>de</strong> juros seja subsidiária integral, filial ou sucursal da<br />

pessoa jurídica remetente domiciliada no Brasil e tenha seus lucros<br />

tributa<strong>dos</strong> na forma da legislação em vigor”.