Medida Provisória nº 563, de 2012 - Câmara dos Deputados

Medida Provisória nº 563, de 2012 - Câmara dos Deputados

Medida Provisória nº 563, de 2012 - Câmara dos Deputados

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

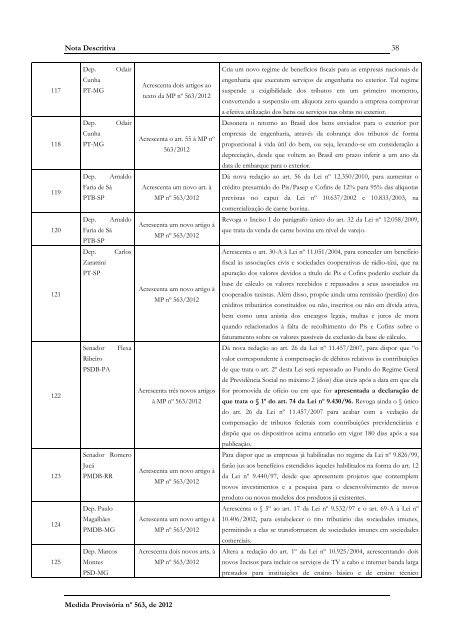

117<br />

118<br />

119<br />

120<br />

121<br />

122<br />

123<br />

124<br />

125<br />

Nota Descritiva 38<br />

Dep. Odair<br />

Cunha<br />

PT-MG<br />

Dep. Odair<br />

Cunha<br />

PT-MG<br />

Dep. Arnaldo<br />

Faria <strong>de</strong> Sá<br />

PTB-SP<br />

Dep. Arnaldo<br />

Faria <strong>de</strong> Sá<br />

PTB-SP<br />

Dep. Carlos<br />

Zarattini<br />

PT-SP<br />

Senador Flexa<br />

Ribeiro<br />

PSDB-PA<br />

Senador Romero<br />

Jucá<br />

PMDB-RR<br />

Dep. Paulo<br />

Magalhães<br />

PMDB-MG<br />

Dep. Marcos<br />

Montes<br />

PSD-MG<br />

<strong>Medida</strong> <strong>Provisória</strong> <strong>nº</strong> <strong>563</strong>, <strong>de</strong> <strong>2012</strong><br />

Acrescenta dois artigos ao<br />

texto da MP <strong>nº</strong> <strong>563</strong>/<strong>2012</strong><br />

Acrescenta o art. 55 à MP <strong>nº</strong><br />

<strong>563</strong>/<strong>2012</strong><br />

Acrescenta um novo art. à<br />

MP <strong>nº</strong> <strong>563</strong>/<strong>2012</strong><br />

Acrescenta um novo artigo à<br />

MP <strong>nº</strong> <strong>563</strong>/<strong>2012</strong><br />

Acrescenta um novo artigo à<br />

MP <strong>nº</strong> <strong>563</strong>/<strong>2012</strong><br />

Acrescenta três novos artigos<br />

à MP <strong>nº</strong> <strong>563</strong>/<strong>2012</strong><br />

Acrescenta um novo artigo à<br />

MP <strong>nº</strong> <strong>563</strong>/<strong>2012</strong><br />

Acrescenta um novo artigo à<br />

MP <strong>nº</strong> <strong>563</strong>/<strong>2012</strong><br />

Acrescenta dois novos arts. à<br />

MP <strong>nº</strong> <strong>563</strong>/<strong>2012</strong><br />

Cria um novo regime <strong>de</strong> benefícios fiscais para as empresas nacionais <strong>de</strong><br />

engenharia que executem serviços <strong>de</strong> engenharia no exterior. Tal regime<br />

suspen<strong>de</strong> a exigibilida<strong>de</strong> <strong>dos</strong> tributos em um primeiro momento,<br />

convertendo a suspensão em alíquota zero quando a empresa comprovar<br />

a efetiva utilização <strong>dos</strong> bens ou serviços nas obras no exterior.<br />

Desonera o retorno ao Brasil <strong>dos</strong> bens envia<strong>dos</strong> para o exterior por<br />

empresas <strong>de</strong> engenharia, através da cobrança <strong>dos</strong> tributos <strong>de</strong> forma<br />

proporcional à vida útil do bem, ou seja, levando-se em consi<strong>de</strong>ração a<br />

<strong>de</strong>preciação, <strong>de</strong>s<strong>de</strong> que voltem ao Brasil em prazo inferir a um ano da<br />

data <strong>de</strong> embarque para o exterior.<br />

Dá nova redação ao art. 56 da Lei <strong>nº</strong> 12.350/2010, para aumentar o<br />

crédito presumido do Pis/Pasep e Cofins <strong>de</strong> 12% para 95% das alíquotas<br />

previstas no caput da Lei <strong>nº</strong> 10.637/2002 e 10.833/2003, na<br />

comercialização <strong>de</strong> carne bovina.<br />

Revoga o Inciso I do parágrafo único do art. 32 da Lei <strong>nº</strong> 12.058/2009,<br />

que trata da venda <strong>de</strong> carne bovina em nível <strong>de</strong> varejo.<br />

Acrescenta o art. 30-A à Lei <strong>nº</strong> 11.051/2004, para conce<strong>de</strong>r um benefício<br />

fiscal às associações civis e socieda<strong>de</strong>s cooperativas <strong>de</strong> rádio-táxi, que na<br />

apuração <strong>dos</strong> valores <strong>de</strong>vi<strong>dos</strong> a título <strong>de</strong> Pis e Cofins po<strong>de</strong>rão excluir da<br />

base <strong>de</strong> cálculo os valores recebi<strong>dos</strong> e repassa<strong>dos</strong> a seus associa<strong>dos</strong> ou<br />

coopera<strong>dos</strong> taxistas. Além disso, propõe ainda uma remissão (perdão) <strong>dos</strong><br />

créditos tributários constituí<strong>dos</strong> ou não, inscritos ou não em dívida ativa,<br />

bem como uma anistia <strong>dos</strong> encargos legais, multas e juros <strong>de</strong> mora<br />

quando relaciona<strong>dos</strong> à falta <strong>de</strong> recolhimento do Pis e Cofins sobre o<br />

faturamento sobre os valores passíveis <strong>de</strong> exclusão da base <strong>de</strong> cálculo.<br />

Dá nova redação ao art. 26 da Lei <strong>nº</strong> 11.457/2007, para dispor que “o<br />

valor correspon<strong>de</strong>nte à compensação <strong>de</strong> débitos relativos às contribuições<br />

<strong>de</strong> que trata o art. 2º <strong>de</strong>sta Lei será repassado ao Fundo do Regime Geral<br />

<strong>de</strong> Previdência Social no máximo 2 (dois) dias úteis após a data em que ela<br />

for promovida <strong>de</strong> ofício ou em que for apresentada a <strong>de</strong>claração <strong>de</strong><br />

que trata o § 1º do art. 74 da Lei <strong>nº</strong> 9.430/96. Revoga ainda o § único<br />

do art. 26 da Lei <strong>nº</strong> 11.457/2007 para acabar com a vedação <strong>de</strong><br />

compensação <strong>de</strong> tributos fe<strong>de</strong>rais com contribuições previ<strong>de</strong>nciárias e<br />

dispõe que os dispositivos acima entrarão em vigor 180 dias após a sua<br />

publicação.<br />

Para dispor que as empresas já habilitadas no regime da Lei <strong>nº</strong> 9.826/99,<br />

farão jus aos benefícios estendi<strong>dos</strong> àqueles habilita<strong>dos</strong> na forma do art. 12<br />

da Lei <strong>nº</strong> 9.440/97, <strong>de</strong>s<strong>de</strong> que apresentem projetos que contemplem<br />

novos investimentos e a pesquisa para o <strong>de</strong>senvolvimento <strong>de</strong> novos<br />

produto ou novos mo<strong>de</strong>los <strong>dos</strong> produtos já existentes.<br />

Acrescenta o § 5º ao art. 17 da Lei <strong>nº</strong> 9.532/97 e o art. 69-A à Lei <strong>nº</strong><br />

10.406/2002, para estabelecer o rito tributário das socieda<strong>de</strong>s imunes,<br />

permitindo a elas se transformarem <strong>de</strong> socieda<strong>de</strong>s imunes em socieda<strong>de</strong>s<br />

comerciais.<br />

Altera a redação do art. 1º da Lei <strong>nº</strong> 10.925/2004, acrescentando dois<br />

novos Incisos para incluir os serviços <strong>de</strong> TV a cabo e internet banda larga<br />

presta<strong>dos</strong> para instituições <strong>de</strong> ensino básico e <strong>de</strong> ensino técnico