DEMONSTRAÇÃO DO VALOR ADICIONADO - Unisalesiano

DEMONSTRAÇÃO DO VALOR ADICIONADO - Unisalesiano

DEMONSTRAÇÃO DO VALOR ADICIONADO - Unisalesiano

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

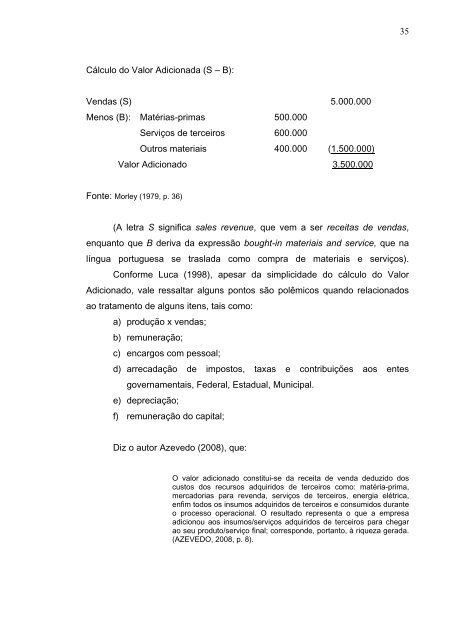

Cálculo do Valor Adicionada (S – B):<br />

Vendas (S) 5.000.000<br />

Menos (B): Matérias-primas 500.000<br />

Serviços de terceiros 600.000<br />

Outros materiais 400.000 (1.500.000)<br />

Valor Adicionado 3.500.000<br />

Fonte: Morley (1979, p. 36)<br />

(A letra S significa sales revenue, que vem a ser receitas de vendas,<br />

enquanto que B deriva da expressão bought-in materiais and service, que na<br />

língua portuguesa se traslada como compra de materiais e serviços).<br />

Conforme Luca (1998), apesar da simplicidade do cálculo do Valor<br />

Adicionado, vale ressaltar alguns pontos são polêmicos quando relacionados<br />

ao tratamento de alguns itens, tais como:<br />

a) produção x vendas;<br />

b) remuneração;<br />

c) encargos com pessoal;<br />

d) arrecadação de impostos, taxas e contribuições aos entes<br />

governamentais, Federal, Estadual, Municipal.<br />

e) depreciação;<br />

f) remuneração do capital;<br />

Diz o autor Azevedo (2008), que:<br />

35<br />

O valor adicionado constitui-se da receita de venda deduzido dos<br />

custos dos recursos adquiridos de terceiros como: matéria-prima,<br />

mercadorias para revenda, serviços de terceiros, energia elétrica,<br />

enfim todos os insumos adquiridos de terceiros e consumidos durante<br />

o processo operacional. O resultado representa o que a empresa<br />

adicionou aos insumos/serviços adquiridos de terceiros para chegar<br />

ao seu produto/serviço final; corresponde, portanto, à riqueza gerada.<br />

(AZEVE<strong>DO</strong>, 2008, p. 8).