Relatório Anual consolidado 2014

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

32<br />

PRIMAVERA <strong>Relatório</strong> e Contas <strong>2014</strong> 33<br />

Com exceção de Espanha, todos os principais mercados registam um crescimento homólogo, com especial foco<br />

para a geografia nacional e Angolana. Mesmo corrigindo o efeito das comissões no mercado de Portugal, o<br />

crescimento deste foi de 6%, o que devido à sua grandeza acaba por ser o maior crescimento nominal do grupo. A<br />

dispersão geográfica das vendas tem-se mantido estável ao longo dos últimos anos e fixa-se neste momento em<br />

58% no mercado nacional e 42% no mercado internacional.<br />

CUSTOS<br />

Alicerçando e promovendo o crescimento registado ao longo destes últimos anos, foram absorvidas pela<br />

organização 26 novos recursos, em diversas áreas, com especial enfoque nas áreas produtivas da empresa.<br />

Este crescimento encadeia com o já verificado no ano de 2013, onde a empresa também tinha crescido 12<br />

colaboradores. Assim, num período de apenas dois anos a empresa alcançou os 267 colaboradores, um<br />

crescimento de 17% quando comparado com o final de 2012.<br />

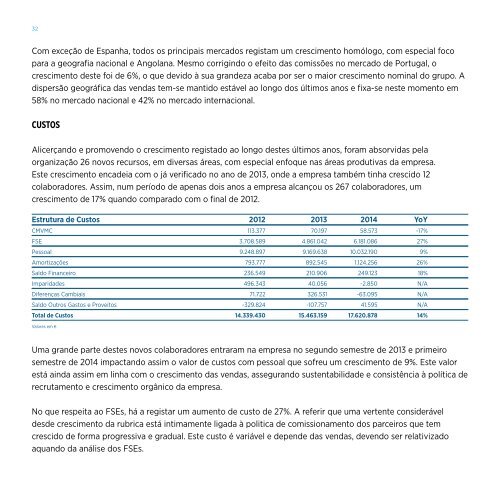

Estrutura de Custos 2012 2013 <strong>2014</strong> YoY<br />

CMVMC 113.377 70.197 58.573 -17%<br />

FSE 3.708.589 4.861.042 6.181.086 27%<br />

Pessoal 9.248.897 9.169.638 10.032.190 9%<br />

Amortizações 793.777 892.545 1.124.256 26%<br />

Saldo Financeiro 236.549 210.906 249.123 18%<br />

Imparidades 496.343 40.056 -2.850 N/A<br />

Diferenças Cambiais 71.722 326.531 -63.095 N/A<br />

Saldo Outros Gastos e Proveitos -329.824 -107.757 41.595 N/A<br />

Total de Custos 14.339.430 15.463.159 17.620.878 14%<br />

Valores em €<br />

Uma grande parte destes novos colaboradores entraram na empresa no segundo semestre de 2013 e primeiro<br />

semestre de <strong>2014</strong> impactando assim o valor de custos com pessoal que sofreu um crescimento de 9%. Este valor<br />

está ainda assim em linha com o crescimento das vendas, assegurando sustentabilidade e consistência à política de<br />

recrutamento e crescimento orgânico da empresa.<br />

No que respeita ao FSEs, há a registar um aumento de custo de 27%. A referir que uma vertente considerável<br />

desde crescimento da rubrica está intimamente ligada à politica de comissionamento dos parceiros que tem<br />

crescido de forma progressiva e gradual. Este custo é variável e depende das vendas, devendo ser relativizado<br />

aquando da análise dos FSEs.<br />

Nas principais rubricas de análise, podemos verificar que existem crescimentos em rubricas que estão relacionadas<br />

com o crescimento orgânico da empresa. Especial enfoque nas instalações, muito motivado pelo reforço de<br />

condições nas geografias Africanas, nomeadamente o novo escritório de Maputo. Outras rubricas como a frota,<br />

telecomunicações, deslocações, estão intimamente ligadas ao crescimento orgânico da organização.<br />

FSE’s 2012 2013 <strong>2014</strong> YoY<br />

Subcontratações e Honorários 357.058 638.803 679.825 6%<br />

Comissões 27.017 613.000 1.110.239 81%<br />

Rendas e Instalações 875.315 839.171 1.052.964 25%<br />

Marketing 711.267 1.000.941 853.132 -15%<br />

T.E. e Shared Services 293.380 529.097 1.121.131 112%<br />

Despesas e deslocações 503.514 547.305 618.759 13%<br />

Frota, Comunicações e Outros 941.038 692.725 745.036 8%<br />

Valores em €<br />

Também relevante é o crescimento das amortizações, facto relacionado com a aquisição e obras na sede da<br />

empresa a qual contribuiu já este ano para onerar estes custos. Também motivado pelo investimento no imóvel,<br />

uma fatia grande dos custos financeiros estão relacionados com este investimento. No entanto, há que reforçar<br />

que estes encargos são também acompanhados por uma redução dos custos de arrendamento e conservação<br />

de que a empresa era responsável no passado. É de esperar que o saldo destes factos se manifeste positivo em<br />

contas já nos próximos dois anos, isto conforme forem sendo reduzidos os encargos financeiros relacionados com<br />

o investimento.<br />

A destacar a rubrica de imparidades que regista, ainda que residualmente, uma reversão às provisões de cobranças<br />

duvidosas. O total de provisões do grupo ascende atualmente a 674.027 Euros, sendo a primeira vez que se verifica<br />

uma redução deste valor mantendo as atuais práticas do grupo, as quais se tem revelado mais que adequadas<br />

e prudentes. É um claro indicador de que a situação dos nossos clientes melhorou e que as nossas políticas de<br />

crédito e controlo de risco são adequadas.<br />

No total, os custos da empresa aumentaram em 14%, valores que espelham o crescimento orgânico das operações<br />

da empresa.