Apostila de Empreendedorismo Desenvolvida pela ... - Wiki do IF-SC

Apostila de Empreendedorismo Desenvolvida pela ... - Wiki do IF-SC

Apostila de Empreendedorismo Desenvolvida pela ... - Wiki do IF-SC

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

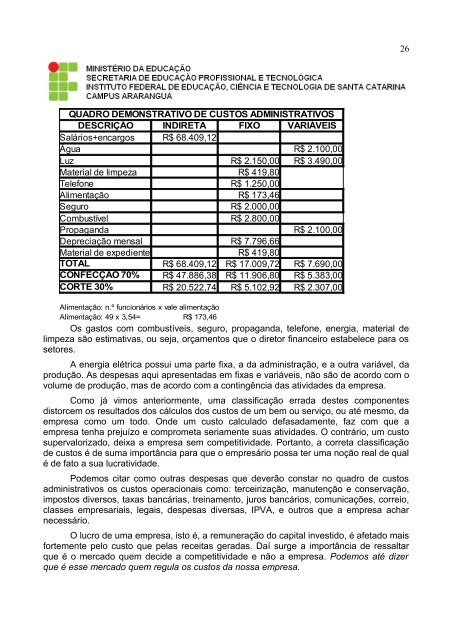

26QUADRO DEMONSTRATIVO DE CUSTOS ADMINISTRATIVOSDE<strong>SC</strong>RIÇÃO INDIRETA FIXO VARIÁVEISSalários+encargos R$ 68.409,12Água R$ 2.100,00Luz R$ 2.150,00 R$ 3.490,00Material <strong>de</strong> limpeza R$ 419,80Telefone R$ 1.250,00Alimentação R$ 173,46Seguro R$ 2.000,00Combustível R$ 2.800,00Propaganda R$ 2.100,00Depreciação mensal R$ 7.796,66Material <strong>de</strong> expediente R$ 419,80TOTAL R$ 68.409,12 R$ 17.009,72 R$ 7.690,00CONFECÇÃO 70% R$ 47.886,38 R$ 11.906,80 R$ 5.383,00CORTE 30% R$ 20.522,74 R$ 5.102,92 R$ 2.307,00Alimentação: n.º funcionários x vale alimentaçãoAlimentação: 49 x 3,54= R$ 173,46Os gastos com combustíveis, seguro, propaganda, telefone, energia, material <strong>de</strong>limpeza são estimativas, ou seja, orçamentos que o diretor financeiro estabelece para ossetores.A energia elétrica possui uma parte fixa, a da administração, e a outra variável, daprodução. As <strong>de</strong>spesas aqui apresentadas em fixas e variáveis, não são <strong>de</strong> acor<strong>do</strong> com ovolume <strong>de</strong> produção, mas <strong>de</strong> acor<strong>do</strong> com a contingência das ativida<strong>de</strong>s da empresa.Como já vimos anteriormente, uma classificação errada <strong>de</strong>stes componentesdistorcem os resulta<strong>do</strong>s <strong>do</strong>s cálculos <strong>do</strong>s custos <strong>de</strong> um bem ou serviço, ou até mesmo, daempresa como um to<strong>do</strong>. On<strong>de</strong> um custo calcula<strong>do</strong> <strong>de</strong>fasadamente, faz com que aempresa tenha prejuízo e comprometa seriamente suas ativida<strong>de</strong>s. O contrário, um custosupervaloriza<strong>do</strong>, <strong>de</strong>ixa a empresa sem competitivida<strong>de</strong>. Portanto, a correta classificação<strong>de</strong> custos é <strong>de</strong> suma importância para que o empresário possa ter uma noção real <strong>de</strong> qualé <strong>de</strong> fato a sua lucrativida<strong>de</strong>.Po<strong>de</strong>mos citar como outras <strong>de</strong>spesas que <strong>de</strong>verão constar no quadro <strong>de</strong> custosadministrativos os custos operacionais como: terceirização, manutenção e conservação,impostos diversos, taxas bancárias, treinamento, juros bancários, comunicações, correio,classes empresariais, legais, <strong>de</strong>spesas diversas, IPVA, e outros que a empresa acharnecessário.O lucro <strong>de</strong> uma empresa, isto é, a remuneração <strong>do</strong> capital investi<strong>do</strong>, é afeta<strong>do</strong> maisfortemente pelo custo que <strong>pela</strong>s receitas geradas. Daí surge a importância <strong>de</strong> ressaltarque é o merca<strong>do</strong> quem <strong>de</strong>ci<strong>de</strong> a competitivida<strong>de</strong> e não a empresa. Po<strong>de</strong>mos até dizerque é esse merca<strong>do</strong> quem regula os custos da nossa empresa.