Apostila de Empreendedorismo Desenvolvida pela ... - Wiki do IF-SC

Apostila de Empreendedorismo Desenvolvida pela ... - Wiki do IF-SC

Apostila de Empreendedorismo Desenvolvida pela ... - Wiki do IF-SC

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

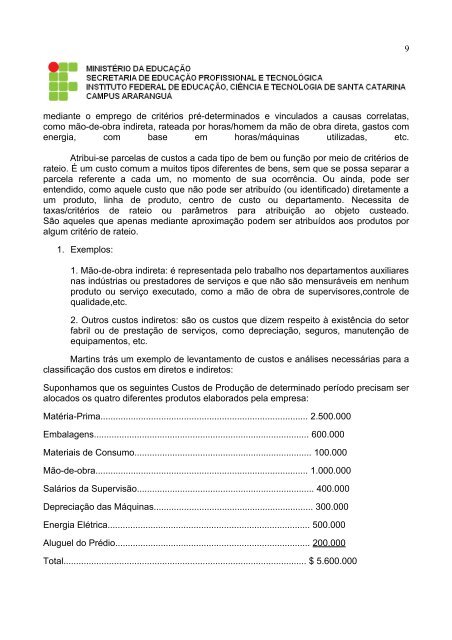

9mediante o emprego <strong>de</strong> critérios pré-<strong>de</strong>termina<strong>do</strong>s e vincula<strong>do</strong>s a causas correlatas,como mão-<strong>de</strong>-obra indireta, rateada por horas/homem da mão <strong>de</strong> obra direta, gastos comenergia, com base em horas/máquinas utilizadas, etc.Atribui-se parcelas <strong>de</strong> custos a cada tipo <strong>de</strong> bem ou função por meio <strong>de</strong> critérios <strong>de</strong>rateio. É um custo comum a muitos tipos diferentes <strong>de</strong> bens, sem que se possa separar aparcela referente a cada um, no momento <strong>de</strong> sua ocorrência. Ou ainda, po<strong>de</strong> serentendi<strong>do</strong>, como aquele custo que não po<strong>de</strong> ser atribuí<strong>do</strong> (ou i<strong>de</strong>ntifica<strong>do</strong>) diretamente aum produto, linha <strong>de</strong> produto, centro <strong>de</strong> custo ou <strong>de</strong>partamento. Necessita <strong>de</strong>taxas/critérios <strong>de</strong> rateio ou parâmetros para atribuição ao objeto custea<strong>do</strong>.São aqueles que apenas mediante aproximação po<strong>de</strong>m ser atribuí<strong>do</strong>s aos produtos poralgum critério <strong>de</strong> rateio.1. Exemplos:1. Mão-<strong>de</strong>-obra indireta: é representada pelo trabalho nos <strong>de</strong>partamentos auxiliaresnas indústrias ou presta<strong>do</strong>res <strong>de</strong> serviços e que não são mensuráveis em nenhumproduto ou serviço executa<strong>do</strong>, como a mão <strong>de</strong> obra <strong>de</strong> supervisores,controle <strong>de</strong>qualida<strong>de</strong>,etc.2. Outros custos indiretos: são os custos que dizem respeito à existência <strong>do</strong> setorfabril ou <strong>de</strong> prestação <strong>de</strong> serviços, como <strong>de</strong>preciação, seguros, manutenção <strong>de</strong>equipamentos, etc.Martins trás um exemplo <strong>de</strong> levantamento <strong>de</strong> custos e análises necessárias para aclassificação <strong>do</strong>s custos em diretos e indiretos:Suponhamos que os seguintes Custos <strong>de</strong> Produção <strong>de</strong> <strong>de</strong>termina<strong>do</strong> perío<strong>do</strong> precisam seraloca<strong>do</strong>s os quatro diferentes produtos elabora<strong>do</strong>s <strong>pela</strong> empresa:Matéria-Prima.................................................................................. 2.500.000Embalagens..................................................................................... 600.000Materiais <strong>de</strong> Consumo...................................................................... 100.000Mão-<strong>de</strong>-obra.................................................................................... 1.000.000Salários da Supervisão...................................................................... 400.000Depreciação das Máquinas............................................................... 300.000Energia Elétrica................................................................................ 500.000Aluguel <strong>do</strong> Prédio............................................................................. 200.000Total................................................................................................ $ 5.600.000