Apostila de Empreendedorismo Desenvolvida pela ... - Wiki do IF-SC

Apostila de Empreendedorismo Desenvolvida pela ... - Wiki do IF-SC

Apostila de Empreendedorismo Desenvolvida pela ... - Wiki do IF-SC

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

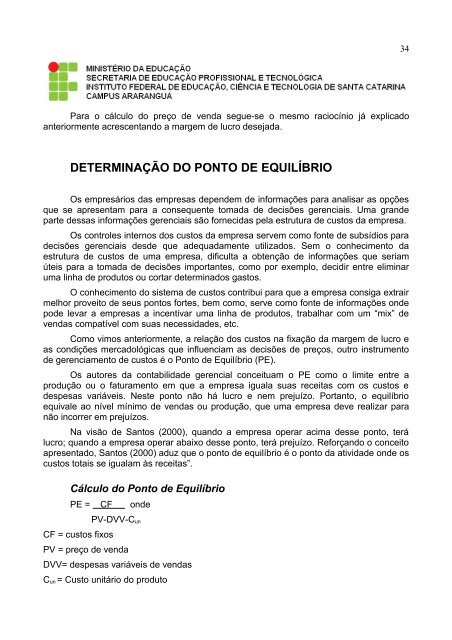

34Para o cálculo <strong>do</strong> preço <strong>de</strong> venda segue-se o mesmo raciocínio já explica<strong>do</strong>anteriormente acrescentan<strong>do</strong> a margem <strong>de</strong> lucro <strong>de</strong>sejada.DETERMINAÇÃO DO PONTO DE EQUILÍBRIOOs empresários das empresas <strong>de</strong>pen<strong>de</strong>m <strong>de</strong> informações para analisar as opçõesque se apresentam para a consequente tomada <strong>de</strong> <strong>de</strong>cisões gerenciais. Uma gran<strong>de</strong>parte <strong>de</strong>ssas informações gerenciais são fornecidas <strong>pela</strong> estrutura <strong>de</strong> custos da empresa.Os controles internos <strong>do</strong>s custos da empresa servem como fonte <strong>de</strong> subsídios para<strong>de</strong>cisões gerenciais <strong>de</strong>s<strong>de</strong> que a<strong>de</strong>quadamente utiliza<strong>do</strong>s. Sem o conhecimento daestrutura <strong>de</strong> custos <strong>de</strong> uma empresa, dificulta a obtenção <strong>de</strong> informações que seriamúteis para a tomada <strong>de</strong> <strong>de</strong>cisões importantes, como por exemplo, <strong>de</strong>cidir entre eliminaruma linha <strong>de</strong> produtos ou cortar <strong>de</strong>termina<strong>do</strong>s gastos.O conhecimento <strong>do</strong> sistema <strong>de</strong> custos contribui para que a empresa consiga extrairmelhor proveito <strong>de</strong> seus pontos fortes, bem como, serve como fonte <strong>de</strong> informações on<strong>de</strong>po<strong>de</strong> levar a empresas a incentivar uma linha <strong>de</strong> produtos, trabalhar com um “mix” <strong>de</strong>vendas compatível com suas necessida<strong>de</strong>s, etc.Como vimos anteriormente, a relação <strong>do</strong>s custos na fixação da margem <strong>de</strong> lucro eas condições merca<strong>do</strong>lógicas que influenciam as <strong>de</strong>cisões <strong>de</strong> preços, outro instrumento<strong>de</strong> gerenciamento <strong>de</strong> custos é o Ponto <strong>de</strong> Equilíbrio (PE).Os autores da contabilida<strong>de</strong> gerencial conceituam o PE como o limite entre aprodução ou o faturamento em que a empresa iguala suas receitas com os custos e<strong>de</strong>spesas variáveis. Neste ponto não há lucro e nem prejuízo. Portanto, o equilíbrioequivale ao nível mínimo <strong>de</strong> vendas ou produção, que uma empresa <strong>de</strong>ve realizar paranão incorrer em prejuízos.Na visão <strong>de</strong> Santos (2000), quan<strong>do</strong> a empresa operar acima <strong>de</strong>sse ponto, terálucro; quan<strong>do</strong> a empresa operar abaixo <strong>de</strong>sse ponto, terá prejuízo. Reforçan<strong>do</strong> o conceitoapresenta<strong>do</strong>, Santos (2000) aduz que o ponto <strong>de</strong> equilíbrio é o ponto da ativida<strong>de</strong> on<strong>de</strong> oscustos totais se igualam às receitas”.Cálculo <strong>do</strong> Ponto <strong>de</strong> EquilíbrioPE = CF on<strong>de</strong>CF = custos fixosPV-DVV-C unPV = preço <strong>de</strong> vendaDVV= <strong>de</strong>spesas variáveis <strong>de</strong> vendasC un = Custo unitário <strong>do</strong> produto