PDF, 3,0 MB - Swedish Match

PDF, 3,0 MB - Swedish Match

PDF, 3,0 MB - Swedish Match

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

eller omständigheter antyder att det kan vara svårt att återvinna<br />

deras bokförda värden. Dessa bedömningar innehåller med nödvändighet<br />

väsentliga bedömningar gjorda av företagsledningen<br />

avseende förmågan hos en förvärvad verksamhet att uppnå förväntade<br />

resultat.<br />

Materiella anläggningstillgångar<br />

Avskrivningar på fastigheter, maskiner och inventarier baseras<br />

på tillgångarnas anskaffningskostnad och beräknade ekonomiska<br />

livslängder. Byggnader och markanläggningar avskrivs i allmänhet<br />

under perioder på 20-50 år. Den beräknade ekonomiska<br />

livslängden är normalt 5 år för fordon och 5-10 år för maskiner<br />

och inventarier.<br />

Ny- och återanskaffningar aktiveras, medan kostnader för<br />

underhåll och reparationer kostnadsförs löpande. Då tillgångar<br />

säljs eller utrangeras, bortskrivs anskaffningskostnaden och därmed<br />

sammanhängande ackumulerade avskrivningar och eventuell<br />

vinst eller förlust resultatförs.<br />

Varulager<br />

Varulager redovisas enligt lägsta värdets princip, i allt väsentligt<br />

enligt först-in först-ut-metoden (FIFU), efter avdrag för inkurans.<br />

Icke realiserade internvinster elimineras i sin helhet.<br />

Användning av uppskattningar<br />

Upprättandet av årsredovisningar i enlighet med god redovisningssed<br />

kräver att företagsledningen gör uppskattningar och<br />

antaganden som påverkar beloppen för redovisade tillgångar<br />

och skulder, upplysningar angående ovissa förhållanden och<br />

eventuella framtida händelser och deras finansiella effekter på<br />

bokslutsdagen samt redovisade intäkter och utgifter under<br />

räkenskapsperioden. Verkliga resultat kan komma att avvika från<br />

dessa uppskattningar.<br />

2 FÖRSÄLJNINGSKOSTNADER<br />

Försäljningskostnader inkluderar kostnader för Forskning och<br />

utveckling och dyl till ett belopp av 91 MSEK respektive 88<br />

MSEK för räkenskapsåren 1997 respektive 1996.<br />

3 JÄMFÖRELSESTÖRANDE POSTER<br />

Under 1996 reserverades 150 MSEK för nedläggning av tobaksfabrikerna<br />

i Arvika och Härnösand. Från detta avgår en ersättning<br />

som har erhållits vid förlikning i tvistemål på 27 MSEK.<br />

4 KURSDIFFERENSER OCH ÖVRIGA<br />

FINANSIELLA POSTER 1997 1996<br />

Kursdifferenser -5 15<br />

Övriga finansiella poster -6 -4<br />

Summa -11 11<br />

54<br />

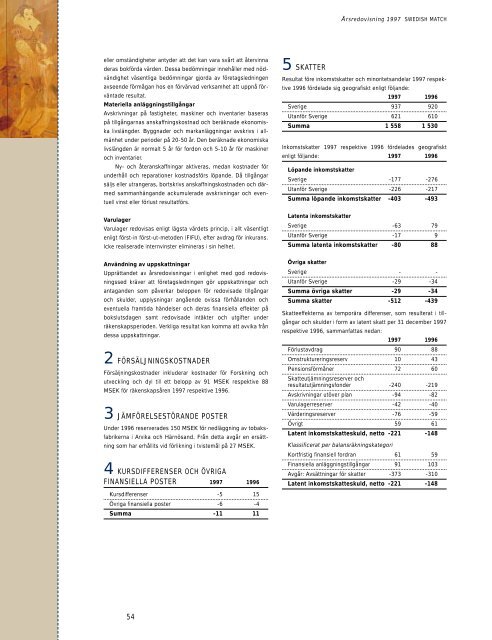

5 SKATTER<br />

Årsredovisning 1997 SWEDISH MATCH<br />

Resultat före inkomstskatter och minoritetsandelar 1997 respektive<br />

1996 fördelade sig geografiskt enligt följande:<br />

1997 1996<br />

Sverige 937 920<br />

Utanför Sverige 621 610<br />

Summa 1 558 1 530<br />

Inkomstskatter 1997 respektive 1996 fördelades geografiskt<br />

enligt följande: 1997 1996<br />

Löpande inkomstskatter<br />

Sverige -177 -276<br />

Utanför Sverige -226 -217<br />

Summa löpande inkomstskatter -403 -493<br />

Latenta inkomstskatter<br />

Sverige -63 79<br />

Utanför Sverige -17 9<br />

Summa latenta inkomstskatter -80 88<br />

Övriga skatter<br />

Sverige - -<br />

Utanför Sverige -29 -34<br />

Summa övriga skatter -29 -34<br />

Summa skatter -512 -439<br />

Skatteeffekterna av temporära differenser, som resulterat i tillgångar<br />

och skulder i form av latent skatt per 31 december 1997<br />

respektive 1996, sammanfattas nedan:<br />

1997 1996<br />

Förlustavdrag 90 88<br />

Omstruktureringsreserv 10 43<br />

Pensionsförmåner<br />

Skatteutjämningsreserver och<br />

72 60<br />

resultatutjämningsfonder -240 -219<br />

Avskrivningar utöver plan -94 -82<br />

Varulagerreserver -42 -40<br />

Värderingsreserver -76 -59<br />

Övrigt 59 61<br />

Latent inkomstskatteskuld, netto -221 -148<br />

Klassificerat per balansräkningskategori<br />

Kortfristig finansiell fordran 61 59<br />

Finansiella anläggningstillgångar 91 103<br />

Avgår: Avsättningar för skatter -373 -310<br />

Latent inkomstskatteskuld, netto -221 -148