1995 Sparbanken - Swedbank

1995 Sparbanken - Swedbank

1995 Sparbanken - Swedbank

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

äntabilitet uppgick till 16,4 procent vilket<br />

överstiger genomsnittet för övriga noterade<br />

bankkoncerner. Därmed uppnåddes ett av<br />

koncernens centrala finansiella mål.<br />

En starkt bidragande orsak till<br />

resultatförbättringen var att kreditförlusterna<br />

avtog även under <strong>1995</strong>. Kreditförlustnivån<br />

uppgick till<br />

0,6 procent vilket skall jämföras med målet att<br />

<strong>Sparbanken</strong> Sverige koncernens<br />

kreditförlustnivå över en normal<br />

konjunkturcykel ej bör överstiga 0,5 procent.<br />

Den kvartalsvisa utvecklingen under <strong>1995</strong><br />

visar på en positiv utveckling av koncernens<br />

underliggande intjäningsförmåga. Under <strong>1995</strong><br />

har räntenettot legat mellan 2 770 och 2 820<br />

Mkr per kvartal. Övriga intäkter har stadigt<br />

förbättrats under året. Kostnaderna sista<br />

kvartalet påverkades bl a av en<br />

engångsgratifikation till personalen.<br />

Räntenettots utveckling<br />

Koncernens räntenetto uppgick till 11 155 Mkr<br />

vilket är en förbättring med 7 procent jämfört<br />

med 1994. Räntenettot har ökat i såväl banken<br />

som i Spintab. <strong>Sparbanken</strong> Finans räntenetto<br />

låg i nivå med 1994.<br />

Trots lägre in- och utlåningsvolymer i<br />

koncernen har räntenettot ökat vilket innebär<br />

att räntemarginalen, dvs skillnaden mellan<br />

genomsnittlig avkastning på samtliga tillgångar<br />

och räntekostnaden för samtliga skulder, ökat.<br />

Även placeringsmarginalen, dvs räntenettot i<br />

förhållande till hela balansomslutningen, har<br />

ökat.<br />

Förbättringen av Spintabs marginaler<br />

förklaras av omsättningar av äldre lån med låga<br />

marginaler men även av ett något större och mer<br />

effektivt utnyttjat eget kapital.<br />

Ökningen av bankens marginaler beror bland<br />

annat på en fortsatt avveckling av<br />

problemengagemang samt på bankens växande<br />

egna kapital. Bankens räntemarginal har även<br />

påverkats positivt av marknadsräntornas<br />

utveckling.<br />

Provisioner och agio<br />

Koncernens sammanlagda provisions- och<br />

agiointäkter minskade med 10 procent till 2 099<br />

Mkr under <strong>1995</strong>. Oro på valutamarknaden<br />

resulterade för banken i ett försämrat<br />

valutaagio. Resultatet i den utländska rörelsen<br />

återhämtade sig under senare hälften av <strong>1995</strong>.<br />

Bland övriga provisionsintäkter märks en<br />

ökning av intäkter från den svenska<br />

utlåningsrörelsen medan courtage- och<br />

fondintäkter minskade jämfört med 1994 då<br />

banken framgångsrikt deltog i flera större<br />

statliga privatiseringar. Intäkter från kontorens<br />

försäljning av Roburprodukter har minskat<br />

jämfört med 1994 medan intäkter från<br />

privatobligationsförsäljningen ökat. Även<br />

kortinlösenintäkterna i <strong>Sparbanken</strong> Finans har<br />

ökat.<br />

Övriga intäkter<br />

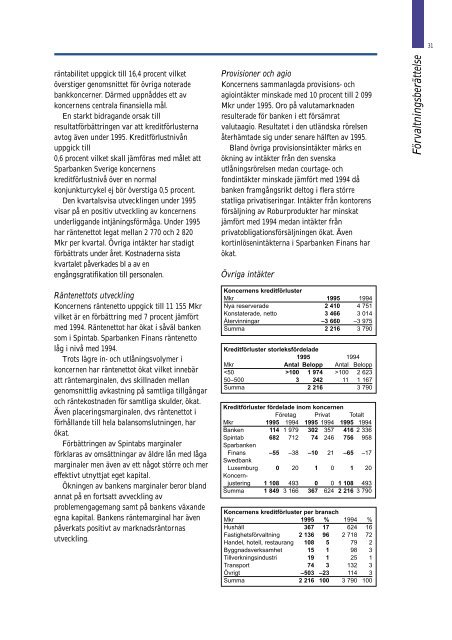

Koncernens kreditförluster<br />

Mkr <strong>1995</strong> 1994<br />

Nya reserverade 2 410 4 751<br />

Konstaterade, netto 3 466 3 014<br />

Återvinningar –3 660 –3 975<br />

Summa 2 216 3 790<br />

Kreditförluster storleksfördelade<br />

<strong>1995</strong> 1994<br />

Mkr Antal Belopp Antal Belopp<br />

100 1 974 >100 2 623<br />

50–500 3 242 11 1 167<br />

Summa 2 216 3 790<br />

Kreditförluster fördelade inom koncernen<br />

Företag Privat Totalt<br />

Mkr <strong>1995</strong> 1994 <strong>1995</strong> 1994 <strong>1995</strong> 1994<br />

Banken 114 1 979 302 357 416 2 336<br />

Spintab 682 712 74 246 756 958<br />

<strong>Sparbanken</strong><br />

Finans –55 –38 –10 21 –65 –17<br />

<strong>Swedbank</strong><br />

Luxemburg 0 20 1 0 1 20<br />

Koncernjustering<br />

1 108 493 0 0 1 108 493<br />

Summa 1 849 3 166 367 624 2 216 3 790<br />

Koncernens kreditförluster per bransch<br />

Mkr <strong>1995</strong> % 1994 %<br />

Hushåll 367 17 624 16<br />

Fastighetsförvaltning 2 136 96 2 718 72<br />

Handel, hotell, restaurang 108 5 79 2<br />

Byggnadsverksamhet 15 1 98 3<br />

Tillverkningsindustri 19 1 25 1<br />

Transport 74 3 132 3<br />

Övrigt –503 –23 114 3<br />

Summa 2 216 100 3 790 100<br />

Förvaltningsberättelse<br />

31