1995 Sparbanken - Swedbank

1995 Sparbanken - Swedbank

1995 Sparbanken - Swedbank

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

effektiviserings- och rationaliseringsprogram i<br />

koncernen. Inom ramen för detta program är<br />

målsättningen att koncernens kostnadsnivå vid<br />

utgången av 1996, i fasta priser, skall vara<br />

800 Mkr lägre än kostnadsutfallet 1994. För att<br />

uppnå detta mål togs vissa kostnader av engångskaraktär<br />

under <strong>1995</strong>.<br />

Besparingsprogrammet löper enligt plan.<br />

Under <strong>1995</strong> ökade kostnaderna med 1 procent<br />

till 8 265 Mkr vilket förklaras av ökade<br />

personalkostnader. Övriga omkostnader<br />

minskade med 5 procent.<br />

Personalkostnadsökningen om 7 procent beror<br />

dels på centrala löneavtal och höjda sociala<br />

avgifter, dels på att kostnader för avveckling av<br />

personal ökat med 108 Mkr samt kostnader för<br />

en engångsgratifikation till personalen om 95<br />

Mkr.<br />

I stort sett samtliga övriga kostnader har<br />

minskat i koncernen vilket är en effekt av<br />

personalminskningar och resultatet av<br />

satsningen på att öka den interna effektiviteten.<br />

Förvärvet av aktier i <strong>Sparbanken</strong> Borås AB<br />

liksom återköpet av Robur ger upphov till<br />

koncerngoodwill om sammantaget 1 855 Mkr<br />

vilken skrivs av över tio år. Under <strong>1995</strong> uppgick<br />

avskrivningen på denna goodwill till 22 Mkr.<br />

Övriga avskrivningar uppgick till 337 Mkr<br />

vilket är en viss ökning mot 1994.<br />

Lägre kreditförluster<br />

Koncernens resultatförbättring förklaras till stor<br />

del av kraftigt avtagande kreditförluster. Kreditförlustnivån<br />

i koncernen har fallit från 4,3<br />

procent 1992 till 0,6 procent <strong>1995</strong>.<br />

Under <strong>1995</strong> uppgick koncernens kreditförluster<br />

till 2 216 Mkr vilket är en minskning med<br />

42 procent jämfört med 1994.<br />

För befarade kreditförluster har avsatts 2 410<br />

Mkr vilket i stort är en halvering jämfört med<br />

1994. En gynnsam utveckling vad avser inflödet<br />

av nya problemkrediter har medfört att bankens<br />

styrelse under året vid två tillfällen beslutat<br />

revidera den ursprungliga<br />

kreditförlustprognosen om 3,0 Mdr kr till 2,7<br />

Mdr kr vid halvårsbokslutet och till 2,4 Mdr kr i<br />

samband med niomånadersrapporten.<br />

Konstaterade kreditförluster har till följd av<br />

fortsatt avveckling av problemengagemang ökat<br />

jämfört med föregående år. I samband med avvecklingsarbetet<br />

har slutuppgörelser träffats om<br />

fastighetsöverföringar till Tornet. Nedskrivningar<br />

till följd härav och förnyade värderingar<br />

inför avskiljandet av Tornet ingår med inemot<br />

1 Mdr kr i de ovan redovisade konstaterade<br />

förlusterna för koncernen.<br />

Koncernens 20 största förluster svarade för<br />

29 procent av kreditförlusterna vilket är en<br />

minskning jämfört med föregående år. Av <strong>1995</strong><br />

års återvinningar representerade de 20 största<br />

ärendena 21 procent, även det en minskning<br />

jämfört med 1994.<br />

Investeringar och förvärv<br />

Under <strong>1995</strong> har banken förvärvat resterande<br />

90 procent av aktierna i Robur Kapitalförvaltning<br />

AB till ett belopp om 1,9 Mdr kr och 40<br />

procent av aktierna i <strong>Sparbanken</strong> Borås AB för<br />

200 Mkr. Banken har också ökat sitt innehav i<br />

AB Svensk Exportkredit med 215 Mkr.<br />

Banken har förvärvat hälften av en av<br />

Gallerianfastigheterna i Stockholm från Folk-<br />

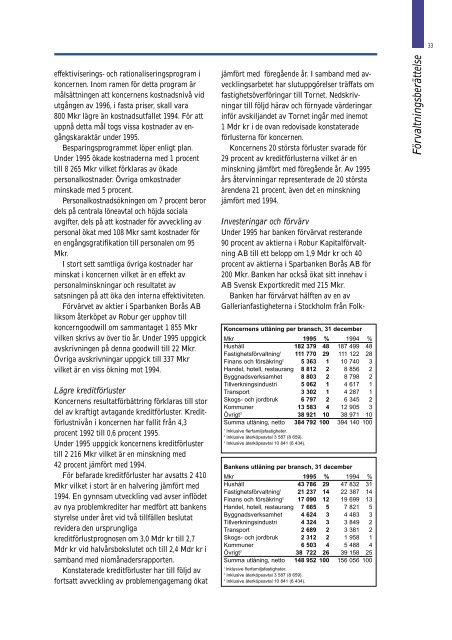

Koncernens utlåning per bransch, 31 december<br />

Mkr <strong>1995</strong> % 1994 %<br />

Hushåll 182 379 48 187 499 48<br />

Fastighetsförvaltning 1 111 770 29 111 122 28<br />

Finans och försäkring 2 5 363 1 10 740 3<br />

Handel, hotell, restaurang 8 812 2 8 856 2<br />

Byggnadsverksamhet 8 803 2 8 798 2<br />

Tillverkningsindustri 5 062 1 4 617 1<br />

Transport 3 302 1 4 287 1<br />

Skogs- och jordbruk 6 797 2 6 345 2<br />

Kommuner 13 583 4 12 905 3<br />

Övrigt 3 38 921 10 38 971 10<br />

Summa utlåning, netto 384 792 100 394 140 100<br />

1 Inklusive flerfamiljsfastigheter.<br />

2 Inklusive återköpsavtal 3 587 (8 659).<br />

3 Inklusive återköpsavtal 10 841 (6 434).<br />

Bankens utlåning per bransch, 31 december<br />

Mkr <strong>1995</strong> % 1994 %<br />

Hushåll 43 786 29 47 832 31<br />

Fastighetsförvaltning1 21 237 14 22 387 14<br />

Finans och försäkring2 17 090 12 19 699 13<br />

Handel, hotell, restaurang 7 665 5 7 821 5<br />

Byggnadsverksamhet 4 624 3 4 483 3<br />

Tillverkningsindustri 4 324 3 3 849 2<br />

Transport 2 689 2 3 381 2<br />

Skogs- och jordbruk 2 312 2 1 958 1<br />

Kommuner 6 503 4 5 488 4<br />

Övrigt3 38 722 26 39 158 25<br />

Summa utlåning, netto 148 952 100 156 056 100<br />

1 Inklusive flerfamiljsfastigheter.<br />

2 Inklusive återköpsavtal 3 587 (8 659).<br />

3 Inklusive återköpsavtal 10 841 (6 434).<br />

Förvaltningsberättelse<br />

33