Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

EKONOMI<br />

Steg för steg till rätt<br />

öppningsbalansräkning<br />

I<br />

förra numret av Vi Skogsägare<br />

skrev jag om de nya<br />

redovisningsreglerna för<br />

småföretagare. Här kommer en<br />

beskrivning i hur du upprättar<br />

öppnings balansräkningen, vilket<br />

du lämpligen gör i samband<br />

med årets deklaration då du<br />

ändå har siffrorna framme.<br />

Du som använder något av<br />

de vanliga bokföringsprogrammen<br />

kan plocka siffrorna från<br />

den balansräkningen som du<br />

får fram där.<br />

■ ■ ■<br />

Varulager<br />

Öppningsbalansräkningen är B7<br />

inget som ska redovisas för<br />

B8<br />

Skatteverket utan det är först<br />

B9<br />

vid tax -08, (då beskattningsår<br />

2007 deklareras) som den nya<br />

NE-blanketten används (vilken<br />

alltså ersätter blankett N1<br />

och N2).<br />

Varför ska man då göra en öppningsbalansräkning<br />

redan nu?<br />

Dels krävs det för att få korrekta räkenskaper.<br />

Dels ger det en bra överblick av företagets<br />

utveckling och ger inte minst träning<br />

till deklarationen om ett år.<br />

Dessutom är det relativt enkelt att göra<br />

det när underlaget ändå fi nns framme i<br />

samband med deklarationen.<br />

Ett praktiskt problem kan vara att blanketten<br />

ännu inte fi nns tillgänglig från skatteverket,<br />

vilket i sig förstås inte är ett hinder<br />

att man gör en öppningsbalansräkning<br />

med vägledning av det här exemplet.<br />

■ ■ ■<br />

Namn<br />

Kalenderår<br />

200X<br />

Verksamhetens art<br />

Kundfordringar<br />

Övriga fordringar<br />

Denna balansräkning ska inte förväxlas<br />

med N6:an som bestämmer utrymmet<br />

för expansionsfond och räntefördelningsutrymme.<br />

I stället eftersträvas här att visa företagets<br />

verkliga ställning. Det går dock i stor<br />

utsträckning att använda de värden som<br />

man stoppar in i N6:an. Exempelvis kassa-<br />

och banktillgångar, liksom banklån värderas<br />

ju till aktuellt marknadsvärde.<br />

Däremot värderas andra tillgångar, framför<br />

allt skogsfastigheten, mycket lägre än<br />

marknadsvärdet i N6:an, om den är inköpt<br />

för länge sedan. Därför rekommenderas att<br />

faktiskt sträva efter att värdera fastigheten<br />

någorlunda till marknadsvärde.<br />

Självständig näringsverksamhet bedrivs i<br />

Gemensam redovisning av<br />

Verksamheten bedrivs passivt Ja utandet<br />

Ja enkelt bolag<br />

Fyll i/lämna blanketten på www.skatteverket.se<br />

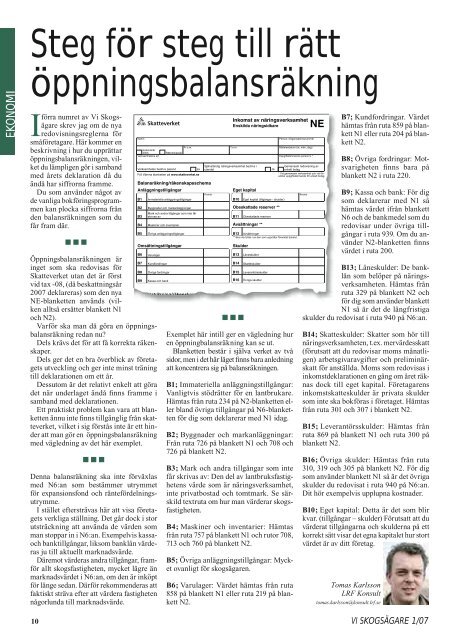

Balansräkning/räkenskapsschema<br />

* Vid gemensam verksamhet och vid förenklat<br />

uppgiftslämnande för enkelt bolag.<br />

Anläggningstillgångar<br />

Eget kapital<br />

Kronor<br />

Kronor<br />

B1 Immateriella anläggningstillgångar<br />

B10 Eget kapital (tillgångar - skulder)<br />

B2 Byggnader och markanläggningar<br />

Obeskattade reserver **<br />

Mark och andra tillgångar som inte får<br />

B3 skrivas av<br />

B11 Obeskattade reserver<br />

B4 Maskiner och inventarier<br />

Avsättningar **<br />

B5 Övriga anläggningstillgångar<br />

B12 Avsättningar<br />

** Ska inte fyllas i av den som upprättar förenklat bokslut.<br />

Omsättningstillgångar<br />

B6<br />

Kassa och bank<br />

Räkenskapsår<br />

Fr.o.m. T.o.m.<br />

Resultaträkning/räkenskapsschema<br />

Skulder<br />

■ ■ ■<br />

Låneskulder<br />

Exemplet här intill ger en vägledning hur<br />

en öppningbalansräkning kan se ut.<br />

Blanketten består i själva verket av två<br />

sidor, men i det här läget fi nns bara anledning<br />

att koncentrera sig på balansräkningen.<br />

B1; Immateriella anläggningstillgångar:<br />

Vanligtvis stödrätter för en lantbrukare.<br />

Hämtas från ruta 234 på N2-blanketten eller<br />

bland övriga tillgångar på N6-blanketten<br />

för dig som deklarerar med N1 idag.<br />

B2; Byggnader och markanläggningar:<br />

Från ruta 726 på blankett N1 och 708 och<br />

726 på blankett N2.<br />

B3; Mark och andra tillgångar som inte<br />

får skrivas av: Den del av lantbruksfastighetens<br />

värde som är näringsverksamhet,<br />

inte privatbostad och tomtmark. Se särskild<br />

textruta om hur man värderar skogsfastigheten.<br />

B4; Maskiner och inventarier: Hämtas<br />

från ruta 757 på blankett N1 och rutor 708,<br />

713 och 760 på blankett N2.<br />

B5; Övriga anläggningstillgångar: Mycket<br />

ovanligt för skogsägaren.<br />

B6; Varulager: Värdet hämtas från ruta<br />

858 på blankett N1 eller ruta 219 på blankett<br />

N2.<br />

B13<br />

B14<br />

Skatteskulder<br />

B15 Leverantörsskulder<br />

B16 Övriga skulder<br />

Intäkter Avskrivningar<br />

Inkomst av näringsverksamhet<br />

Enskilda näringsidkare<br />

Person-/Organisationsnummer<br />

Rättelsedatum (år, mån, dag)<br />

Uppgiftslämnarens personnr *<br />

NE<br />

B7; Kundfordringar. Värdet<br />

hämtas från ruta 859 på blankett<br />

N1 eller ruta 204 på blankett<br />

N2.<br />

B8; Övriga fordringar: Motsvarigheten<br />

fi nns bara på<br />

blankett N2 i ruta 220.<br />

B9; Kassa och bank: För dig<br />

som deklarerar med N1 så<br />

hämtas värdet ifrån blankett<br />

N6 och de bankmedel som du<br />

redovisar under övriga tillgångar<br />

i ruta 939. Om du använder<br />

N2-blanketten fi nns<br />

värdet i ruta 200.<br />

B13; Låneskulder: De banklån<br />

som belöper på näringsverksamheten.<br />

Hämtas från<br />

ruta 329 på blankett N2 och<br />

för dig som använder blankett<br />

N1 så är det de långfristiga<br />

skulder du redovisat i ruta 940 på N6:an.<br />

B14; Skatteskulder: Skatter som hör till<br />

näringsverksamheten, t.ex. mervärdesskatt<br />

(förutsatt att du redovisar moms månatligen)<br />

arbetsgivaravgifter och preliminärskatt<br />

för anställda. Moms som redovisas i<br />

inkomstdeklarationen en gång om året räknas<br />

dock till eget kapital. Företagarens<br />

inkomstskatteskulder är privata skulder<br />

som inte ska bokföras i företaget. Hämtas<br />

från ruta 301 och 307 i blankett N2.<br />

B15; Leverantörsskulder: Hämtas från<br />

ruta 869 på blankett N1 och ruta 300 på<br />

blankett N2.<br />

B16; Övriga skulder: Hämtas från ruta<br />

310, 319 och 305 på blankett N2. För dig<br />

som använder blankett N1 så är det övriga<br />

skulder du redovisat i ruta 940 på N6:an.<br />

Dit hör exempelvis upplupna kostnader.<br />

B10; Eget kapital: Detta är det som blir<br />

kvar. (tillgångar – skulder) Förutsatt att du<br />

värderat tillgångarna och skulderna på ett<br />

korrekt sätt visar det egna kapitalet hur stort<br />

värdet är av ditt företag.<br />

Tomas Karlsson<br />

LRF Konsult<br />

tomas.karlsson@konsult.lrf.se<br />

10 VI SKOGSÄGARE 1/07