2004 YILI BÃTÃESâ¹Nâ¹N UYGULAMA SONUÃLARI AÃIKLANDI ...

2004 YILI BÃTÃESâ¹Nâ¹N UYGULAMA SONUÃLARI AÃIKLANDI ...

2004 YILI BÃTÃESâ¹Nâ¹N UYGULAMA SONUÃLARI AÃIKLANDI ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

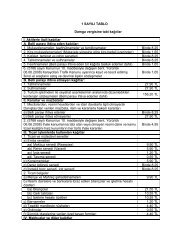

S‹RKÜLER-‹NDEKS*No Tarih001 04.01.2005002 04.01.2005003 04.01.2005004 06.01.2005005 06.01.2005006 06.01.2005007 07.01.2005008 07.01.2005009 07.01.2005010 10.01.2005011 10.01.2005012 11.01.2005013 13.01.2005014 13.01.2005015 17.01.2005016 17.01.2005017 17.01.2005018 18.01.2005019 24.01.2005020 24.01.2005021 24.01.2005022 27.01.2005Konu2005 y›l›nda uygulanacak De¤erli Ka¤›t bedelleri Maliye Bakanl›¤›’nca belirlendiDamga Vergisi Kanunu ve eklerinde 5281 say›l› Kanunla yap›lan de¤ifliklik ve düzenlemelerKurumlar›n, gayrimenkul ve ifltirak hisselerinin sat›fl›ndan elde ettikleri kazançlar›n kurumlar vergisinden istisna edilmesiuygulamas› sürekli hale getirildiMaliye Bakanl›¤›, halen kullan›lmakta olan ödeme kaydedici cihazlar›n Yeni Türk Liras›na uyumlu hale getirilmesi ile ilgili yeniaç›klamalar yapt›2005 y›l›nda uygulanacak Harç tutarlar›‹flletmelerin aktiflerinde kay›tl› olan ve ‹MKB’de ifllem gören Devlet Tahvili ve Hazine Bonolar›n›n, 31.12.<strong>2004</strong> tarihi itibar›ylade¤erlemesinde esas al›nacak borsa rayiçleri aç›kland›Vergi kanunlar›n›n, baz› menkul k›ymet gelirlerinin beyan› ve vergilendirilmesi ile ilgili geçici madde hükümlerinin yürürlük süresi2005 y›l› sonuna kadar uzat›ld›Maliye Bakanl›¤›, katma de¤er vergisi iade alaca¤›n›n, mükellefin ortaklar›n›n veya mal ve hizmet sat›n ald›¤› kiflilerin vergi veprim borçlar›na mahsubuna iliflkin önemli aç›klamalar yapt›<strong>2004</strong> y›l›nda, e¤itim ve ö¤retim hizmeti karfl›l›¤› peflin ödenen hizmet bedelleri üzerinden hesaplanan katma de¤er vergisininbir k›sm›, hizmetten faydalananlara iade edilecek31.12.<strong>2004</strong> tarihli bilançolar›n düzeltilmesinde kullan›lacak katsay›larMotorlu Tafl›tlar Vergisi tutar›, tafl›tlar›n›n kasko sigorta de¤erinin % 5’ini aflan mükellefler, ayn› tarifede bir alt kademedegösterilen vergiyi ödeyeceklerMükelleflerce 2005 y›l›nda menkul k›ymetlerden elde edilecek gelirlerin tabi olaca¤› beyan ve vergileme rejimiReeskont ifllemlerinde esas al›nan T.C Merkez Bankas› iskonto haddi, 13.01.2005 tarihinden itibaren geçerli olmak üzere yenidenbelirlendiG›da bankac›l›¤› faaliyetinde bulunan dernek ve vak›flara ba¤›fllanacak temizlik, giyim ve yakacak maddelerinin maliyet bedelleride has›lattan indirilebilecekMenkul k›ymetlerden ve di¤er sermaye piyasas› araçlar›ndan sa¤lanacak gelirlerin beyan› ve vergilendirilmesi ile ilgili olarak,2006 y›l› bafl›ndan itibaren yürürlü¤e girecek yeni düzenlemelerSigorta primine esas ayl›k kazanç üst s›n›r› SSK Baflkanl›¤›’nca aç›kland›Ücretlilerde vergi indirimi uygulamas› ile ilgili olarak düzenlenen ka¤›tlar, 2005 y›l› bafl›ndan itibaren Damga Vergisine tabiolmayacak5281 say›l› Kanunla yap›lan düzenlemeler sonras›nda, Damga Vergisinin makbuz karfl›l›¤› ödenmesi ile ilgili usul ve esaslar,Maliye Bakanl›¤›’nca belirlendiMaliye Bakanl›¤›, katma de¤er vergisi oran› indirilen baz› mal ve hizmetlerle ilgili olarak, (25) numaral› KDV Sirküleri ile çeflitliaç›klamalar yapt›K›ymetli madenlerin aranmas›, iflletilmesi, rafinaj› ve zenginlefltirilmesi faaliyetleri ile ilgili olarak yap›lan teslim ve hizmetlerdekatma de¤er vergisi istisnas› uygulamas›n›n usul ve esaslar›, Maliye Bakanl›¤›’nca aç›kland›Belirlenen kurulufllara yap›lacak ulusal güvenlik amaçl› teslim ve hizmetlerde katma de¤er vergisi istisnas› uygulamas›n›n usulve esaslar›, Bakanl›kça aç›kland›2005 Y›l›nda Yeni Vergi Beyannamelerinin Kullan›lmas› Gerekiyor* Yukar›daki tablo, 04.01.2005-27.01.2005. tarihleri aras›nda yay›mlanan Sirkülerleri içermekte olup, taraf›n›zca daha kolay takibi amac›yla haz›rlanm›flt›r.MART 200525