特别策划 - Ericsson

特别策划 - Ericsson

特别策划 - Ericsson

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

30<br />

OUTLOOK<br />

在线商店的出现<br />

在过去的一年,苹果AppStore、谷歌Android Market、微软Skymarket以及RIM Blackberry Marketplace和Palm<br />

Software Store等大批在线商店纷纷涌现。唯一不同的只有诺基亚的Ovi,仍与运营商保持友好合作,并尝试向谷歌提出挑<br />

战。<br />

大多数新的竞争者都是大型互联网公司,他们都已经建立并推出了在线商店,以提供可以在其设备或操作系统上运行<br />

的应用,例如iPhone/ Mac OS X和Android OS。<br />

为了尽可能简化开发商的开发流程,这些厂商还提供了软件开发套件(SDK)和大量功能强大的应用程序接口(API)。当<br />

为了尽可能简化开发商的<br />

一个应用准备就绪后,开发商可直接将其上传到在线商店。之后,最终用户便可通过在线商店的界面访问该应用,例如<br />

iTunes AppStore。销售应用所得的全部收入在商店与开发商之间分配(通常比例为30:70)。请注意,通常在此过程中没<br />

有电信运营商的参与。换句话说,现在开发商是直接将应用和服务销售给最终用户的。<br />

苹果公司已经利用这种模式提供了一条完整的垂直价值链,以便提升客户对其产品和服务的粘性。 对比iTunes<br />

AppStore中65,000个以上的应用与诺基亚的Ovi商店中1,000个左右的应用,孰胜孰败,一目了然。<br />

虽然电信运营商对整个市场依然具有较强的控制力,但大势所趋,已不容置疑:运营商应该马上行动起来,挖掘自身<br />

资产的潜能。加大对开发商和服务/内容提供商的开放力度,是运营商提供优质服务和占领新客户市场的关键。<br />

基本情况<br />

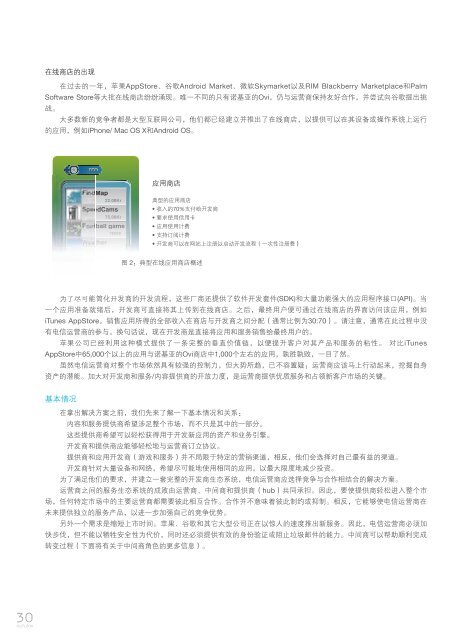

FindMap<br />

SpeedCams<br />

Football game<br />

eather<br />

ickets<br />

22.00Kr<br />

75.00Kr<br />

FREE<br />

7.00Kr 7 7.00Kr 00Kr<br />

应用商店<br />

典型的应用商店<br />

• 收入的70%支付给开发商<br />

• 要求使用信用卡<br />

• 应用使用计费<br />

• 支持订阅计费<br />

• 开发商可以在网站上注册以启动开发流程(一次性注册费)<br />

图 2:典型在线应用商店概述<br />

在拿出解决方案之前,我们先来了解一下基本情况和关系:<br />

? 内容和服务提供商希望涉足整个市场,而不只是其中的一部分。<br />

? 这些提供商希望可以轻松获得用于开发新应用的资产和业务引擎。<br />

? 开发商和提供商应能够轻松地与运营商订立协议。<br />

? 提供商和应用开发商(游戏和服务)并不局限于特定的营销渠道,相反,他们会选择对自己最有益的渠道。<br />

? 开发商针对大量设备和网络,希望尽可能地使用相同的应用,以最大限度地减少投资。<br />

为了满足他们的要求,并建立一套完整的开发商生态系统,电信运营商应选择竞争与合作相结合的解决方案。<br />

运营商之间的服务生态系统的成败由运营商、中间商和提供商(hub)共同承担。因此,要使提供商轻松进入整个市<br />

场,任何特定市场中的主要运营商都需要彼此相互合作。合作并不意味着彼此制约或抑制。相反,它能够使电信运营商在<br />

未来提供独立的服务产品,以进一步加强自己的竞争优势。<br />

另外一个需求是缩短上市时间。苹果、谷歌和其它大型公司正在以惊人的速度推出新服务。因此,电信运营商必须加<br />

快步伐,但不能以牺牲安全性为代价,同时还必须提供有效的身份验证或阻止垃圾邮件的能力。中间商可以帮助顺利完成<br />

转变过程(下面将有关于中间商角色的更多信息)。<br />

正确利用自身优势<br />

如上所述,电信运营商拥有雄厚的实力,如果加以正确利用,互联网公司将很难<br />

与其媲美。<br />

一项调查显示,运营商坐拥100多项业务引擎,(也有宣传称300多项)。例如:<br />

? 匿名呼叫(在不显示任何个人信息的情况下对用户进行呼叫的能力);<br />

? 静态用户数据(性别,年龄)和面向定位广告的实时数据(呈现状态);以及<br />

? 面向流量信息的切换信息。<br />

其中一些业务引擎的潜力并未得到充分的挖掘利用,甚至大多数根本就没有得到<br />

利用。而它们当中的很多业务引擎对于应用开发商们也是不可用的。<br />

电信运营商完全可以利用这些业务引擎来创建极具吸引力的服务,令当前许多<br />

OTT服务黯然失色,或使之被视为网络服务的补充。一些未利用的资产可带来新的收<br />

入流,这些收入将远远超过电信运营商由于受到OTT服务的挑战而遭受的损失。<br />

位置、鉴权和识别是其中三项较为显著的业务引擎。此外,支付和信息传递等<br />

业务引擎尽管已经开始为电信运营商创造收入,但仍具备巨大的潜力有待开发? ? 的<br />

确,我们还只是停留在表面而已。<br />

位置、鉴权和识别可用于不同的市场中。图3列出了部分重要的领域,展示了针对<br />

不同领域中相关业务引擎的关键服务。可以看出,这些业务引擎具备相当大的潜力有<br />

待挖掘。<br />

银行业和金融业是两个相对尚未被开发的行业,这两个领域对安全访问和实时数<br />

据有着严格的要求。在本文中,我们可以这样认为<br />

? ? 欺诈保护? 由位置业务引擎支持;<br />

? 无线公共密匙基础设施 (wireless public key infrastructure, WPKI) 和近场通信<br />

(near field communication, NFC) 由鉴权业务引擎支持;而<br />

? ? 验证用户身份? 由识别业务引擎支持。<br />

同样,在广告领域中,您可以认为本地广告由位置业务引擎支持;而在运输和物<br />

流领域中,您可以认为实时流量数据以及车队管理由位置和识别业务引擎支持。<br />

提供新的价值链<br />

数据<br />

位置<br />

鉴权<br />

识别<br />

广告<br />

本地广告<br />

关联计划<br />

定位广告<br />

银行业和金融业 运输与物流<br />

欺诈保护<br />

WPKI和NFC<br />

供应<br />

验证用户身份<br />

实时流量信息<br />

安全访问和验证<br />

车队管理<br />

图 3:位置、鉴权和识别业务引擎的关键服务和主要市场<br />

31<br />

OUTLOOK