2009. godina - Crnogorski Telekom

2009. godina - Crnogorski Telekom

2009. godina - Crnogorski Telekom

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

2. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (Nastavak)<br />

2.11. Obezvrjeđenje nematerijalnih ulaganja, nekretnina i opreme<br />

Nefinansijska sredstva (osim gudvil-a), se provjeravaju u cilju identifikacije obezvrjeđenja kada god događaji ili promjene okolnosti<br />

ukazuju da knjigovodstvena vrijednost sredstava ne predstavlja njihovu nadoknadivu vrijednost. Gubitak od obezvrjeđenja se priznaje<br />

u iznosu u kom knjigovodstvena vrijednost sredstava prelazi iznos njihove nadoknadive vrijednosti. Nadoknadiva vrijednost je neto<br />

prodajna cijena sredstva ili njegova vrijednost u upotrebi, u zavisnosti od toga koja je od ovih vrijednosti veća. Za svrhe identifikacije<br />

obezvrjeđenja, sredstva su grupisana po najnižim nivoima za koje su odvojeno identifikovane jedinice koje generišu gotovinu.<br />

S obzirom da rukovodstvo Crnogorskog <strong>Telekom</strong>a posmatra gudvil na nivou operativnih segmenata, test obezvredjenja je uradjen<br />

na ovom nivou. Društvo je obavilo test obezvređenja pojedinačno za segmente fiksne i mobilne telefonije kao jedinice koja generišu<br />

gotovinu na 31. decembar <strong>2009.</strong> godine. Jedinica koja generiše gotovinu se testira na obezvrjeđenje jednom godišnje ili češće ukoliko<br />

je potrebno ili okolnosti ukazuju da je možda došlo do obezvrjeđenja.<br />

Nadoknadiva vrijednost poslovnih jedinica i izvještajnih segmenata se izračunava na osnovu fer vrijednosti umanjene za troškove<br />

prodaje određene diskontovanim projektovanim tokovima gotovine ovih entiteta u narednih 10 <strong>godina</strong> sa konačnom vrijednošću. Ovo je<br />

u velikoj mjeri zasnovano na pretpostavkama te stoga u sebi sadrži rizik od izračunavanja materijalno različitih nadoknadivih vrijednosti,<br />

ukoliko se pretpostavke na kojima je ovakav obračun zasnovan pokažu neadekvatnim. Društvo ima implementiranu politiku obavljanja<br />

testa obezvrjeđenja na osnovu desetogodišnje projekcije tokova gotovine zasnovano na razumnim i smislenim pretpostavkama koje<br />

predstavljaju najbolju moguću procjenu pretpostavki i očekivanja učesnika na tržištu u vezi sa skorijim sličnim transakcijama i referentnih<br />

vrijednosti date grane industrije.<br />

U cilju određivanja nadoknadive vrijednosti, Društvo je obračunala fer vrijednost segmenata umanjenu za troškove prodaje. Prilikom<br />

obračuna, <strong>Crnogorski</strong> <strong>Telekom</strong> je koristio ponderisanu cijenu kapitala (weighted average cost of capital – WACC) prije oporezivanja i<br />

procjenjenu stalnu stopu rasta (perpetual growth rate – PGR) u Crnoj Gori i podsektoru telekomunikacija. WACC se određuje na osnovu<br />

modela određivanja cijene finansijske imovine – CAPM (capital asset pricing model) koristeći se prosječnim beta koeficijentima grupe<br />

sličnih sredstava, desetogodišnjeg beskuponskog prinosa i dugovnog racia u skladu sa uobičajenom zaduženosti sličnih telekomunikacijskih<br />

kompanija, dok su upotrijebljene PGR stope rasta u skladu sa dugoročnim stopama rasta u telekomunikacijskom sektoru.<br />

Promjene u pretpostavkama su prouzrokovane značajnim porastom racia očekivanog toka gotovine u poslednje dvije godine projektovanog<br />

desetogodišnjeg toka. Ovaj racio na nivou grupe iznosi 1.7% i 1.6%, dok je u prošloj godini bio negativan. Sledeće pretpostavke<br />

su upotrijebljene u obračunu nadoknadive vrijednosti s ciljem određivanja obezvrjeđenja segmenata.<br />

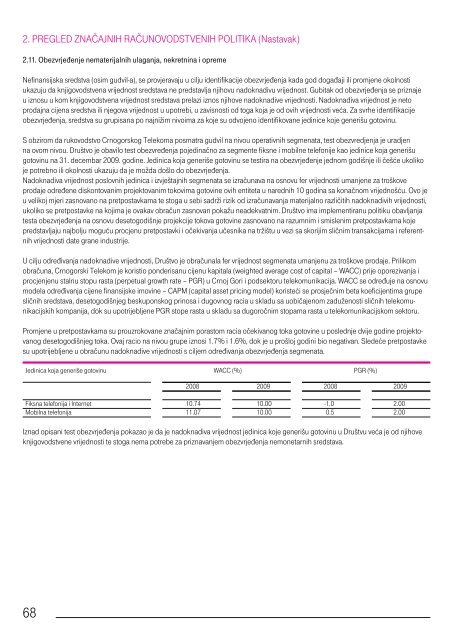

Jedinica koja generiše gotovinu WACC (%) PGR (%)<br />

2008 2009 2008 2009<br />

Fiksna telefonija i Internet 10.74 10.00 -1.0 2.00<br />

Mobilna telefonija 11.07 10.00 0.5 2.00<br />

Iznad opisani test obezvrjeđenja pokazao je da je nadoknadiva vrijednost jedinica koje generišu gotovinu u Društvu veća je od njihove<br />

knjigovodstvene vrijednosti te stoga nema potrebe za priznavanjem obezvrjeđenja nemonetarnih sredstava.<br />

68