Nordisk Økonomi

Nordisk Økonomi

Nordisk Økonomi

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Nordisk</strong> <strong>Økonomi</strong><br />

det har reduceret usikkerheden på de finansielle markeder kraftigt og bidraget<br />

til at forhindre, at eurokrisen blusser op igen. Det ses bl.a. af den (i hvert fald<br />

hidtil) relativt beherskede reaktion på valget i Italien. Vi ser dog med en vis<br />

bekymring på situationen ift. Cypern, der skaber en farlig præcedens for<br />

fremtidige mulige hjælpepakker og i et vist omfang udhuler sikkerheden fra<br />

OMT, fordi den har øget risikoen for bank runs i eksempelvis Grækenland og<br />

Spanien. Vores hovedscenario er dog, at det lykkes at holde euro-krisen<br />

nogenlunde inddæmmet fremover.<br />

Endelig er det nu slut med de seneste to års afmatning i Kina, der har lagt en<br />

kraftig dæmper på den globale vækst. Kina er verdens næststørste økonomi,<br />

men nummer et når det gælder vækstbidraget til den globale økonomi.<br />

Derudover træder de store centralbanker ret hårdt på speederen – og nogle af<br />

dem (den japanske og den britiske) ventes at træde endnu hårdere i år.<br />

Samlet set tror vi derfor mere og mere på, at den globale økonomi nu går<br />

lysere tider i møde og bevæger sig i retning af et bæredygtigt opsving, der vil<br />

tage til i styrke i de kommende år, efterhånden som tømmermændene efter<br />

finanskrisen aftager<br />

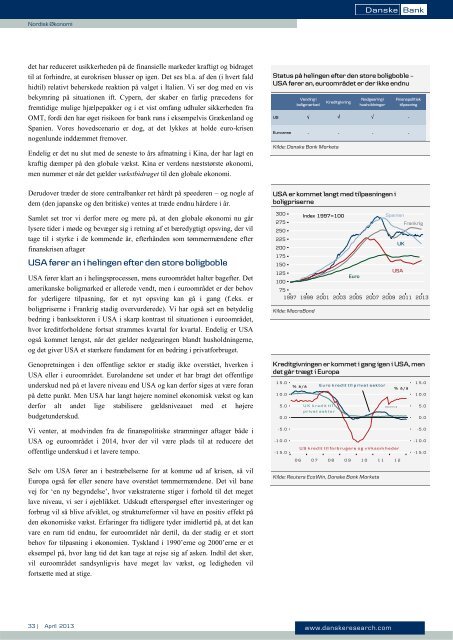

USA fører an i helingen efter den store boligboble<br />

USA fører klart an i helingsprocessen, mens euroområdet halter bagefter. Det<br />

amerikanske boligmarked er allerede vendt, men i euroområdet er der behov<br />

for yderligere tilpasning, før et nyt opsving kan gå i gang (f.eks. er<br />

boligpriserne i Frankrig stadig overvurderede). Vi har også set en betydelig<br />

bedring i banksektoren i USA i skarp kontrast til situationen i euroområdet,<br />

hvor kreditforholdene fortsat strammes kvartal for kvartal. Endelig er USA<br />

også kommet længst, når det gælder nedgearingen blandt husholdningerne,<br />

og det giver USA et stærkere fundament for en bedring i privatforbruget.<br />

Genopretningen i den offentlige sektor er stadig ikke overstået, hverken i<br />

USA eller i euroområdet. Eurolandene set under et har bragt det offentlige<br />

underskud ned på et lavere niveau end USA og kan derfor siges at være foran<br />

på dette punkt. Men USA har langt højere nominel økonomisk vækst og kan<br />

derfor alt andet lige stabilisere gældsniveauet med et højere<br />

budgetunderskud.<br />

Vi venter, at modvinden fra de finanspolitiske stramninger aftager både i<br />

USA og euroområdet i 2014, hvor der vil være plads til at reducere det<br />

offentlige underskud i et lavere tempo.<br />

Selv om USA fører an i bestræbelserne for at komme ud af krisen, så vil<br />

Europa også før eller senere have overstået tømmermændene. Det vil bane<br />

vej for ‘en ny begyndelse’, hvor vækstraterne stiger i forhold til det meget<br />

lave niveau, vi ser i øjeblikket. Udskudt efterspørgsel efter investeringer og<br />

forbrug vil så blive afviklet, og strukturreformer vil have en positiv effekt på<br />

den økonomiske vækst. Erfaringer fra tidligere tyder imidlertid på, at det kan<br />

vare en rum tid endnu, før euroområdet når dertil, da der stadig er et stort<br />

behov for tilpasning i økonomien. Tyskland i 1990’erne og 2000’erne er et<br />

eksempel på, hvor lang tid det kan tage at rejse sig af asken. Indtil det sker,<br />

vil euroområdet sandsynligvis have meget lav vækst, og ledigheden vil<br />

fortsætte med at stige.<br />

Status på helingen efter den store boligboble –<br />

USA fører an, euroområdet er der ikke endnu<br />

Vending i<br />

boligmarked<br />

Kilde: Danske Bank Markets<br />

USA er kommet langt med tilpasningen i<br />

boligpriserne<br />

Kilde: MacroBond<br />

Kreditgivning<br />

Nedgearing i<br />

husholdninger<br />

Kreditgivningen er kommet i gang igen i USA, men<br />

det går trægt i Europa<br />

Kilde: Reuters EcoWin, Danske Bank Markets<br />

33 | April 2013 www.danskeresearch.com<br />

Finanspolitisk<br />

tilpasning<br />

US -<br />

Euro area - - - -<br />

1 5 .0 % å / å<br />

1 0 .0<br />

5 .0<br />

0 .0<br />

-5 .0<br />

-1 0 .0<br />

-1 5 .0<br />

U K k r e d it t il<br />

p r iv a t s e k t o r<br />

E u r o k r e d it t il p r iv a t s e k t o r<br />

D a t a b r u d<br />

U S k r e d it t il f o r b r u g e r e o g v ir k s o m h e d e r<br />

06 07 08 09 10 11 12<br />

% å / å<br />

1 5 .0<br />

1 0 .0<br />

5 .0<br />

0 .0<br />

-5 .0<br />

-1 0 .0<br />

-1 5 .0