Velfærdssamfund - Økonomiske aspekter, Arbejdsrapport 2004:2

Velfærdssamfund - Økonomiske aspekter, Arbejdsrapport 2004:2

Velfærdssamfund - Økonomiske aspekter, Arbejdsrapport 2004:2

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

* Der er som hovedregel bedre muligheder for at etablere forsikring af aggregerede<br />

stød ved social end privat forsikring, i kraft af risikodeling på tværs af generationer<br />

(intergenerationel risikofordeling).<br />

* Forsikring (ex post) er mulig i forhold til ex ante ukendte hændelser, men dette<br />

giver også bail out-problemer (tids-inkonsistensproblem) i form af forventning<br />

om, at det offentlige løser ”alle” problemer.<br />

Af dette kan konkluderes, at der er fordele og ulemper ved social forsikring set i forhold<br />

til privat forsikring. I forhold til den traditionelle opfattelse af den offentlige sektors<br />

rolle, er det en helt central pointe, at omfordeling også har forsikringsfunktioner.<br />

Generelt er der ved vurdering af de økonomiske effekter af velfærdsordninger en afvejning<br />

mellem forsikring (omfordeling) og incitamenter.<br />

Diskussionen viser også, at de samme mål i et vist omfang kan nås under forskellige<br />

institutionelle rammer. F.eks. via en mere markedsbaseret eller en mere offentlig sektorbaseret<br />

velfærdsmodel. Elementer i de forskellige velfærdsmodeller kan derfor være<br />

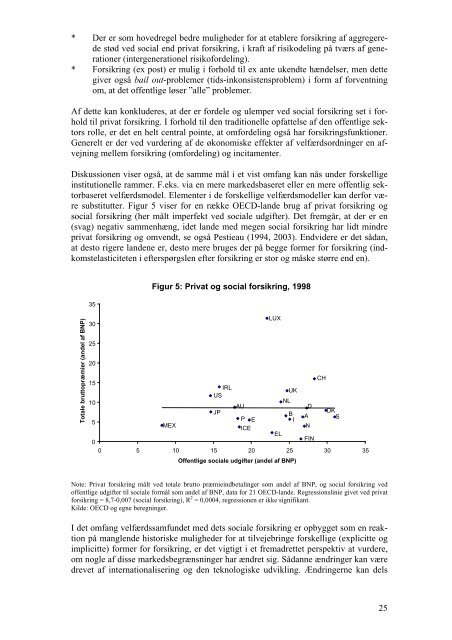

substitutter. Figur 5 viser for en række OECD-lande brug af privat forsikring og<br />

social forsikring (her målt imperfekt ved sociale udgifter). Det fremgår, at der er en<br />

(svag) negativ sammenhæng, idet lande med megen social forsikring har lidt mindre<br />

privat forsikring og omvendt, se også Pestieau (1994, 2003). Endvidere er det sådan,<br />

at desto rigere landene er, desto mere bruges der på begge former for forsikring (indkomstelasticiteten<br />

i efterspørgslen efter forsikring er stor og måske større end en).<br />

Totale bruttopræmier (andel af BNP)<br />

35<br />

30<br />

25<br />

20<br />

Figur 5: Privat og social forsikring, 1998<br />

CH<br />

15<br />

IRL<br />

UK<br />

US<br />

10<br />

NL<br />

AU D<br />

JP DK<br />

B<br />

P<br />

A S<br />

5<br />

E I<br />

MEX<br />

ICE<br />

N<br />

EL<br />

FIN<br />

0<br />

0 5 10 15 20 25<br />

30 35<br />

Note: Privat forsikring målt ved totale brutto præmieindbetalinger som andel af BNP, og social forsikring ved<br />

offentlige udgifter til sociale formål som andel af BNP, data for 21 OECD-lande. Regressionslinie givet ved privat<br />

forsikring = 8,7-0,007 (social forsikring), R 2 = 0,0004, regressionen er ikke signifikant.<br />

Kilde: OECD og egne beregninger.<br />

I det omfang velfærdssamfundet med dets sociale forsikring er opbygget som en reaktion<br />

på manglende historiske muligheder for at tilvejebringe forskellige (explicitte og<br />

implicitte) former for forsikring, er det vigtigt i et fremadrettet perspektiv at vurdere,<br />

om nogle af disse markedsbegrænsninger har ændret sig. Sådanne ændringer kan være<br />

drevet af internationalisering og den teknologiske udvikling. Ændringerne kan dels<br />

LUX<br />

Offentlige sociale udgifter (andel af BNP)<br />

25