Velfærdssamfund - Økonomiske aspekter, Arbejdsrapport 2004:2

Velfærdssamfund - Økonomiske aspekter, Arbejdsrapport 2004:2

Velfærdssamfund - Økonomiske aspekter, Arbejdsrapport 2004:2

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Skattetryk<br />

35<br />

30<br />

25<br />

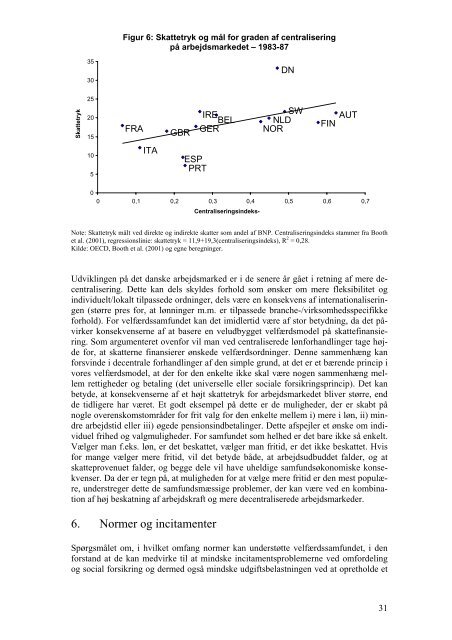

Figur 6: Skattetryk og mål for graden af centralisering<br />

på arbejdsmarkedet – 1983-87<br />

SW<br />

20 IRE<br />

AUT<br />

BEL NLD FIN<br />

FRA<br />

GBR<br />

GER NOR<br />

15<br />

10<br />

5<br />

0<br />

0<br />

ITA<br />

ESP<br />

PRT<br />

DN<br />

0,1 0,2 0,3 0,4 0,5 0,6 0,7<br />

Centraliseringsindeks-<br />

Note: Skattetryk målt ved direkte og indirekte skatter som andel af BNP. Centraliseringsindeks stammer fra Booth<br />

et al. (2001), regressionslinie: skattetryk = 11,9+19,3(centraliseringsindeks), R 2 = 0,28.<br />

Kilde: OECD, Booth et al. (2001) og egne beregninger.<br />

Udviklingen på det danske arbejdsmarked er i de senere år gået i retning af mere decentralisering.<br />

Dette kan dels skyldes forhold som ønsker om mere fleksibilitet og<br />

individuelt/lokalt tilpassede ordninger, dels være en konsekvens af internationaliseringen<br />

(større pres for, at lønninger m.m. er tilpassede branche-/virksomhedsspecifikke<br />

forhold). For velfærdssamfundet kan det imidlertid være af stor betydning, da det påvirker<br />

konsekvenserne af at basere en veludbygget velfærdsmodel på skattefinansiering.<br />

Som argumenteret ovenfor vil man ved centraliserede lønforhandlinger tage højde<br />

for, at skatterne finansierer ønskede velfærdsordninger. Denne sammenhæng kan<br />

forsvinde i decentrale forhandlinger af den simple grund, at det er et bærende princip i<br />

vores velfærdsmodel, at der for den enkelte ikke skal være nogen sammenhæng mellem<br />

rettigheder og betaling (det universelle eller sociale forsikringsprincip). Det kan<br />

betyde, at konsekvenserne af et højt skattetryk for arbejdsmarkedet bliver større, end<br />

de tidligere har været. Et godt eksempel på dette er de muligheder, der er skabt på<br />

nogle overenskomstområder for frit valg for den enkelte mellem i) mere i løn, ii) mindre<br />

arbejdstid eller iii) øgede pensionsindbetalinger. Dette afspejler et ønske om individuel<br />

frihed og valgmuligheder. For samfundet som helhed er det bare ikke så enkelt.<br />

Vælger man f.eks. løn, er det beskattet, vælger man fritid, er det ikke beskattet. Hvis<br />

for mange vælger mere fritid, vil det betyde både, at arbejdsudbuddet falder, og at<br />

skatteprovenuet falder, og begge dele vil have uheldige samfundsøkonomiske konsekvenser.<br />

Da der er tegn på, at muligheden for at vælge mere fritid er den mest populære,<br />

understreger dette de samfundsmæssige problemer, der kan være ved en kombination<br />

af høj beskatning af arbejdskraft og mere decentraliserede arbejdsmarkeder.<br />

6. Normer og incitamenter<br />

Spørgsmålet om, i hvilket omfang normer kan understøtte velfærdssamfundet, i den<br />

forstand at de kan medvirke til at mindske incitamentsproblemerne ved omfordeling<br />

og social forsikring og dermed også mindske udgiftsbelastningen ved at opretholde et<br />

31