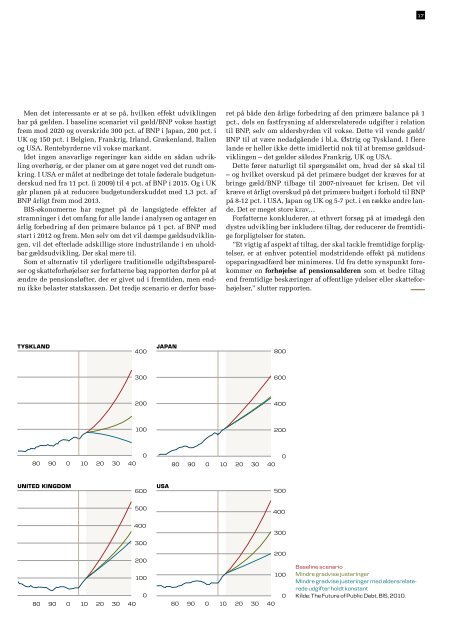

16 Finans & ØkonomiFortsat fra forrige sideDet kunne friste til at stille spørgsmålstegn ved om demokratietegner sig til økonomisk planlægning, som også skal tageh<strong>en</strong>syn til fremtidige g<strong>en</strong>erationer. Måske er diktaturer i virkelighed<strong>en</strong>bedre egnede, og Kina er da også i fokus i d<strong>en</strong> h<strong>en</strong>se<strong>en</strong>de,fordi landets styre har langt bedre muligheder for at g<strong>en</strong>nemførebeslutninger ud<strong>en</strong> palaver. Endnu da.M<strong>en</strong> diktaturer er naturligvis ikke ønskværdige substitutterfor demokratiet, og vælgerne bør i stedet v<strong>en</strong>de blikket mod sigselv, da de i sidste <strong>en</strong>de selv har ansvaret for overdrivelserne.Vid<strong>en</strong>skab<strong>en</strong> kalder det ”rationel uvid<strong>en</strong>hed”, når samfundsborgerneundgår at beskæftige sig med ubehagelige emner. Folkovervurderer nytteværdi<strong>en</strong> af aktuelle skatt<strong>en</strong>edsættelser, ogglemmer at nutid<strong>en</strong>s gæld automatisk også er morg<strong>en</strong>dag<strong>en</strong>sgæld. Med andre ord, folk ønsker at blive bedraget, skriver DerSpiegel.Politikerne har naturligvis for længst aflæst adfærd<strong>en</strong> og udnytterd<strong>en</strong>. D<strong>en</strong> tyske økonom Gerrit Köster har f.eks. observeret,at i 1964-2004 havde alle tyske finansministre t<strong>en</strong>d<strong>en</strong>s tilat planlægge skattelettelser, så de trådte i kraft i valgår. Sammemønster er set i mange andre lande.Løsninger?Moral er noget, der tager tid at ændre, og høj vækst er heller ikke<strong>en</strong> mulig løftestang foreløbig. Hvad skal man så gøre for at håndterede tunge gældsbyrder? Hvis ikke det skal <strong>en</strong>de med defaultseller haircuts, så er der to andre muligheder. D<strong>en</strong> <strong>en</strong>e er inflation.Økonom<strong>en</strong> K<strong>en</strong>neth Rogoff har påpeget, at hvis man kanleve med <strong>en</strong> inflation på 4-6 pct. i adskillige år, så kan et landkomme et godt stykke ad vej<strong>en</strong> med at løse gældsproblemet. Problemeter bare, at det er svært at styre inflation<strong>en</strong>. I nørdedeøkonomkredse er der et ordsprog: If you start flirting with inflation,you will have to marry it. Inflation<strong>en</strong> kan nemlig bådevære svær styre og slippe af med ig<strong>en</strong>. Desud<strong>en</strong> vil inflation kunløse problemet med gammel gæld. På ny gæld vil kreditorernekræve højere r<strong>en</strong>ter som følge af d<strong>en</strong> højere inflation.Og så er der kun stat<strong>en</strong> tilbage. Skatteforhøjelser er <strong>en</strong> naturligpot<strong>en</strong>tiel løsning, m<strong>en</strong> netop i disse tider er det et værktøj, politikerneer påpasselige med at bruge. D<strong>en</strong> and<strong>en</strong> side af d<strong>en</strong> sager at spare på udgifterne. Ikke nødv<strong>en</strong>digvis det samme. Økonom<strong>en</strong>Adolph Wagner observerede i midt<strong>en</strong> af det 19. århundredeet fænom<strong>en</strong>, som han kaldte ”lov<strong>en</strong> om ekspander<strong>en</strong>de statsaktivitet”.Ifølge d<strong>en</strong>ne søger <strong>en</strong> stat konstant nye aktiviteter ud<strong>en</strong>at skele til om ekspansion<strong>en</strong> overhovedet er nødv<strong>en</strong>dig, eller omd<strong>en</strong> kan betale sig. Ekspansion tj<strong>en</strong>er primært kun et formål:At retfærdiggøre <strong>en</strong> regerings eksist<strong>en</strong>s. Mange af de ting, somdet off<strong>en</strong>tlige bruger p<strong>en</strong>ge på viser sig ofte at være r<strong>en</strong>t spild,skriver Der Spiegel og nævner som eksempler de 130.000 EUR,som Lübeck årligt bruger på at leje to mobile toiletter samt de de11.000 EUR Bür<strong>en</strong> betalte for fire alpehorn, så lokale musikerekunne trutte hornmusik med gæster fra d<strong>en</strong> østrigske v<strong>en</strong>skabsbyMittersill.Og så er der d<strong>en</strong> helt åb<strong>en</strong>lyse. De nuvær<strong>en</strong>de arbejdsg<strong>en</strong>erationerhar i mange forgældede lande levet over evne i årevis, ogmed d<strong>en</strong>ne gældsstiftelse har de stjålet fra de komm<strong>en</strong>de g<strong>en</strong>erationer.I betragtning af at de samtidig har udsigt til at leve stadigtleve længere forekommer det kun rimeligt, at man justererpå <strong>en</strong> vigtig knap: P<strong>en</strong>sionsalder<strong>en</strong> skal hæves.Dyster BIS-rapport om verd<strong>en</strong>sgældsbyrderHvordan ser det eg<strong>en</strong>tlig ud med betalingsevn<strong>en</strong> på langt sigtfor de forgældede udviklede lande, hvoraf de fleste står overfor <strong>en</strong> demografisk udfordring, stig<strong>en</strong>de p<strong>en</strong>sionsbyrder ogsundhedsudgifter?Det har <strong>Bank</strong> International Settlem<strong>en</strong>ts (BIS) set på i rapport<strong>en</strong>The future of public debt fra 2010, som vakte overrask<strong>en</strong>delidt opsigt ved sin fremkomst i betragtning af d<strong>en</strong>s dystre perspektiver.Mange års gældsætning ud<strong>en</strong> tilstrækkelige overvejelser omfremtid<strong>en</strong>s udfordringer spiller naturligvis <strong>en</strong> meget stor rollefor gæld<strong>en</strong>s størrelse i dag. M<strong>en</strong> finanskris<strong>en</strong> i 2008 gjorde dethele markant værre. BIS-rapport<strong>en</strong> h<strong>en</strong>viser til <strong>en</strong> meget omtaltanalyse af Reinhart og Rogoff fra 2009 af alle finanskriser i nyeretid, der konkluderede, at tre år efter <strong>en</strong> typisk bankkrise vardet absolutte niveau af off<strong>en</strong>tlig gæld i g<strong>en</strong>nemsnit 86 pct. højere<strong>en</strong>d før kris<strong>en</strong>. I de lande, hvor kris<strong>en</strong> var mest alvorlig, blevgæld<strong>en</strong> næst<strong>en</strong> tredoblet.”D<strong>en</strong>ne gang er adskillige lande faktisk over det historiskeg<strong>en</strong>nemsnit. Irlands off<strong>en</strong>tlige gæld steg 98 pct. fra 2007 til2009; og UK ligger til <strong>en</strong> stigning på 111 pct. i 2011. I mellemtid<strong>en</strong>ligger USA og Spani<strong>en</strong> med estimerede stigninger på 75pct. og 78 pct. ikke langt bagefter”, skriver BIS og estimaternefra 2010 har holdt stik.I historiske kriser, som også fandt sted i <strong>en</strong> mindre globaliseretverd<strong>en</strong>, har der desud<strong>en</strong> ikke været et så stort samm<strong>en</strong>faldaf samtidige kriser som d<strong>en</strong>ne gang – og derfor tvivler forfatterneogså på, at beskæftigelse og vækst vil kunne v<strong>en</strong>de tilbage tilderes før-krise niveauer ind<strong>en</strong> for overskuelig fremtid, hvilketgør gældsbyrderne <strong>en</strong>dnu tungere.Forfatterne forsøger derefter at lave <strong>en</strong> fremskrivning afgældsudvikling<strong>en</strong> i forhold til BNP frem til 2040, hvilket kræver<strong>en</strong> række forudsætninger.I deres baseline sc<strong>en</strong>ario antager de, at stat<strong>en</strong>s totale indtægtog ikke-aldersrelaterede udgifter forbliver <strong>en</strong> konstant andel afBNP på det 2011-niveau, som OECD estimerede. Med brug affremskrivninger fra USA’s Congressional Budget Office og EU-Kommission<strong>en</strong> for aldersrelaterede udgifter, kan de derefterlave estimater for udvikling<strong>en</strong> af staternes totale primære udgifter(dvs. ekskl. r<strong>en</strong>ter på gæld) og d<strong>en</strong> primære balance over d<strong>en</strong>æste 30 år. I fremskrivningsperiod<strong>en</strong> antages det, at realr<strong>en</strong>t<strong>en</strong>,som bestemmer låneomkostning<strong>en</strong> er konstant på sit g<strong>en</strong>nemsnitfra 1998-2007, samt at pot<strong>en</strong>tiel real BNP-vækst er d<strong>en</strong>post-krise rate som OECD har estimeret.Dette fører til flere konklusioner. I baseline sc<strong>en</strong>ariet vil detbetyde, at gæld<strong>en</strong> vokser markant. Medmindre finanspolitikk<strong>en</strong>ændres eller aldersrelaterede udgifter beskæres, så vil detprimære underskud i forhold til BNP i 2020 stige til 8-10 pct. iIrland, Japan, Spani<strong>en</strong>, UK og USA samt 3-7 pct. i Østrig, Tyskland,Græk<strong>en</strong>land, Holland og Portugal (rapport<strong>en</strong> var før diverseredningspakker til de pressede eurolande). Kun i Itali<strong>en</strong>vil de primære underskud være holdt i ave – <strong>en</strong> konsekv<strong>en</strong>s afdet faktum, at landet gik ind i kris<strong>en</strong> med budget tæt på balanceog ud<strong>en</strong> at have implem<strong>en</strong>teret virkelige reale stimuli i adskilligeår forud.

17M<strong>en</strong> det interessante er at se på, hvilk<strong>en</strong> effekt udvikling<strong>en</strong>har på gæld<strong>en</strong>. I baseline sc<strong>en</strong>ariet vil gæld/BNP vokse hastigtfrem mod 2020 og overskride 300 pct. af BNP i Japan, 200 pct. iUK og 150 pct. i Belgi<strong>en</strong>, Frankrig, Irland, Græk<strong>en</strong>land, Itali<strong>en</strong>og USA. R<strong>en</strong>tebyrderne vil vokse markant.Idet ing<strong>en</strong> ansvarlige regeringer kan sidde <strong>en</strong> sådan udviklingoverhørig, er der planer om at gøre noget ved det rundt omkring.I USA er målet at nedbringe det totale føderale budgetunderskudned fra 11 pct. (i 2009) til 4 pct. af BNP i 2015. Og i UKgår plan<strong>en</strong> på at reducere budgetunderskuddet med 1,3 pct. afBNP årligt frem mod 2013.BIS-økonomerne har regnet på de langsigtede effekter afstramninger i det omfang for alle lande i analys<strong>en</strong> og antager <strong>en</strong>årlig forbedring af d<strong>en</strong> primære balance på 1 pct. af BNP medstart i 2012 og frem. M<strong>en</strong> selv om det vil dæmpe gældsudvikling<strong>en</strong>,vil det efterlade adskillige store industrilande i <strong>en</strong> uholdbargældsudvikling. Der skal mere til.Som et alternativ til yderligere traditionelle udgiftsbesparelserog skatteforhøjelser ser forfatterne bag rapport<strong>en</strong> derfor på atændre de p<strong>en</strong>sionsløfter, der er givet ud i fremtid<strong>en</strong>, m<strong>en</strong> <strong>en</strong>dnuikke belaster statskass<strong>en</strong>. Det tredje sc<strong>en</strong>ario er derfor baseretpå både d<strong>en</strong> årlige forbedring af d<strong>en</strong> primære balance på 1pct., dels <strong>en</strong> fastfrysning af aldersrelaterede udgifter i relationtil BNP, selv om aldersbyrd<strong>en</strong> vil vokse. Dette vil v<strong>en</strong>de gæld/BNP til at være nedadgå<strong>en</strong>de i bl.a. Østrig og Tyskland. I flerelande er heller ikke dette imidlertid nok til at bremse gældsudvikling<strong>en</strong>– det gælder således Frankrig, UK og USA.Dette fører naturligt til spørgsmålet om, hvad der så skal til– og hvilket overskud på det primære budget der kræves for atbringe gæld/BNP tilbage til 2007-niveauet før kris<strong>en</strong>. Det vilkræve et årligt overskud på det primære budget i forhold til BNPpå 8-12 pct. i USA, Japan og UK og 5-7 pct. i <strong>en</strong> række andre lande.Det er meget store krav…Forfatterne konkluderer, at ethvert forsøg på at imødegå d<strong>en</strong>dystre udvikling bør inkludere tiltag, der reducerer de fremtidigeforpligtelser for stat<strong>en</strong>.”Et vigtig af aspekt af tiltag, der skal tackle fremtidige forpligtelser,er at <strong>en</strong>hver pot<strong>en</strong>tiel modstrid<strong>en</strong>de effekt på nutid<strong>en</strong>sopsparingsadfærd bør minimeres. Ud fra dette synspunkt forekommer<strong>en</strong> forhøjelse af p<strong>en</strong>sionsalder<strong>en</strong> som et bedre tiltag<strong>en</strong>d fremtidige beskæringer af off<strong>en</strong>tlige ydelser eller skatteforhøjelser,”slutter rapport<strong>en</strong>.Tyskland400Japan80030060020040010020080 90 0 10 20 30 40080 90 0 10 20 30 400United kingdom600USA500500400400300200100080 90 0 10 20 30 40300200100080 90 0 10 20 30 40Baseline sc<strong>en</strong>arioMindre gradvise justeringerMindre gradvise justeringer med aldersrelateredeudgifter holdt konstantKilde: The Future of Public Debt, BIS, 2010.