INCITAMENTS ORDNINGER - Bech-Bruun

INCITAMENTS ORDNINGER - Bech-Bruun

INCITAMENTS ORDNINGER - Bech-Bruun

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

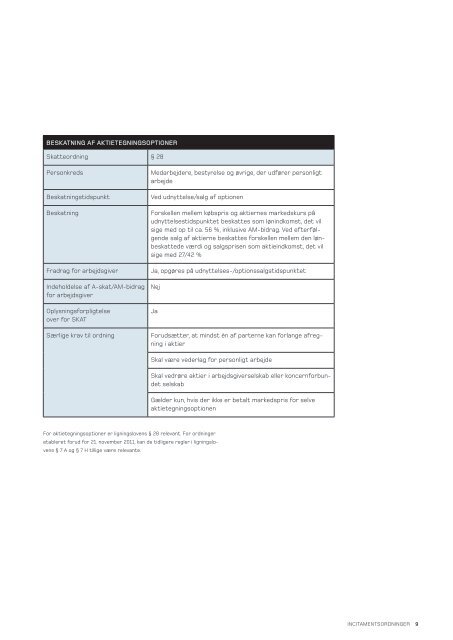

BESKATNING AF AKTIETEGNINGSOPTIONERSkatteordning § 28PersonkredsBeskatningstidspunktBeskatningFradrag for arbejdsgiverIndeholdelse af A-skat/AM-bidragfor arbejdsgiverOplysningsforpligtelseover for SKATSærlige krav til ordningMedarbejdere, bestyrelse og øvrige, der udfører personligtarbejdeVed udnyttelse/salg af optionenForskellen mellem købspris og aktiernes markedskurs påudnyttelsestidspunktet beskattes som lønindkomst, det vilsige med op til ca. 56 %, inklusive AM-bidrag. Ved efterfølgendesalg af aktierne beskattes forskellen mellem den lønbeskattedeværdi og salgsprisen som aktieindkomst, det vilsige med 27/42 %Ja, opgøres på udnyttelses-/optionssalgstidspunktetNejJaForudsætter, at mindst én af parterne kan forlange afregningi aktierSkal være vederlag for personligt arbejdeSkal vedrøre aktier i arbejdsgiverselskab eller koncernforbundetselskabGælder kun, hvis der ikke er betalt markedspris for selveaktietegningsoptionenFor aktietegningsoptioner er ligningslovens § 28 relevant. For ordningeretableret forud for 21. november 2011, kan de tidligere regler i ligningslovens§ 7 A og § 7 H tillige være relevante.<strong>INCITAMENTS</strong><strong>ORDNINGER</strong>9