kooperationen in forschung und entwicklung - w-fFORTE

kooperationen in forschung und entwicklung - w-fFORTE

kooperationen in forschung und entwicklung - w-fFORTE

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

WIFI UNTERNEHMERSERVICE LEITFADEN KOOPERATIONEN IN F&E 03|2008<br />

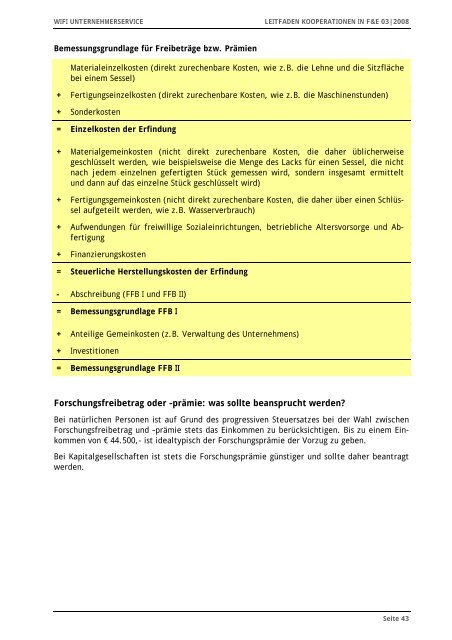

Bemessungsgr<strong>und</strong>lage für Freibeträge bzw. Prämien<br />

Materiale<strong>in</strong>zelkosten (direkt zurechenbare Kosten, wie z.B. die Lehne <strong>und</strong> die Sitzfläche<br />

bei e<strong>in</strong>em Sessel)<br />

+ Fertigungse<strong>in</strong>zelkosten (direkt zurechenbare Kosten, wie z.B. die Masch<strong>in</strong>enst<strong>und</strong>en)<br />

+ Sonderkosten<br />

= E<strong>in</strong>zelkosten der Erf<strong>in</strong>dung<br />

+ Materialgeme<strong>in</strong>kosten (nicht direkt zurechenbare Kosten, die daher üblicherweise<br />

geschlüsselt werden, wie beispielsweise die Menge des Lacks für e<strong>in</strong>en Sessel, die nicht<br />

nach jedem e<strong>in</strong>zelnen gefertigten Stück gemessen wird, sondern <strong>in</strong>sgesamt ermittelt<br />

<strong>und</strong> dann auf das e<strong>in</strong>zelne Stück geschlüsselt wird)<br />

+ Fertigungsgeme<strong>in</strong>kosten (nicht direkt zurechenbare Kosten, die daher über e<strong>in</strong>en Schlüssel<br />

aufgeteilt werden, wie z.B. Wasserverbrauch)<br />

+ Aufwendungen für freiwillige Soziale<strong>in</strong>richtungen, betriebliche Altersvorsorge <strong>und</strong> Abfertigung<br />

+ F<strong>in</strong>anzierungskosten<br />

= Steuerliche Herstellungskosten der Erf<strong>in</strong>dung<br />

- Abschreibung (FFB I <strong>und</strong> FFB II)<br />

= Bemessungsgr<strong>und</strong>lage FFB I<br />

+ Anteilige Geme<strong>in</strong>kosten (z.B. Verwaltung des Unternehmens)<br />

+ Investitionen<br />

= Bemessungsgr<strong>und</strong>lage FFB II<br />

Forschungsfreibetrag oder –prämie: was sollte beansprucht werden?<br />

Bei natürlichen Personen ist auf Gr<strong>und</strong> des progressiven Steuersatzes bei der Wahl zwischen<br />

Forschungsfreibetrag <strong>und</strong> –prämie stets das E<strong>in</strong>kommen zu berücksichtigen. Bis zu e<strong>in</strong>em E<strong>in</strong>kommen<br />

von € 44.500,- ist idealtypisch der Forschungsprämie der Vorzug zu geben.<br />

Bei Kapitalgesellschaften ist stets die Forschungsprämie günstiger <strong>und</strong> sollte daher beantragt<br />

werden.<br />

Seite 43