BETRIEBSKOSTENABRECHNUNG - Mieterecho

BETRIEBSKOSTENABRECHNUNG - Mieterecho

BETRIEBSKOSTENABRECHNUNG - Mieterecho

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

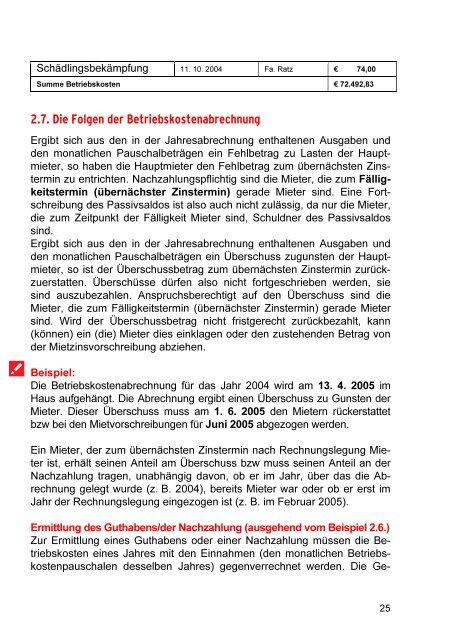

Schädlingsbekämpfung 11. 10. 2004 Fa. Ratz € 74,00<br />

Summe Betriebskosten € 72.492,83<br />

2.7. Die Folgen der Betriebskostenabrechnung<br />

Ergibt sich aus den in der Jahresabrechnung enthaltenen Ausgaben und<br />

den monatlichen Pauschalbeträgen ein Fehlbetrag zu Lasten der Hauptmieter,<br />

so haben die Hauptmieter den Fehlbetrag zum übernächsten Zinstermin<br />

zu entrichten. Nachzahlungspflichtig sind die Mieter, die zum Fälligkeitstermin<br />

(übernächster Zinstermin) gerade Mieter sind. Eine Fortschreibung<br />

des Passivsaldos ist also auch nicht zulässig, da nur die Mieter,<br />

die zum Zeitpunkt der Fälligkeit Mieter sind, Schuldner des Passivsaldos<br />

sind.<br />

Ergibt sich aus den in der Jahresabrechnung enthaltenen Ausgaben und<br />

den monatlichen Pauschalbeträgen ein Überschuss zugunsten der Hauptmieter,<br />

so ist der Überschussbetrag zum übernächsten Zinstermin zurückzuerstatten.<br />

Überschüsse dürfen also nicht fortgeschrieben werden, sie<br />

sind auszubezahlen. Anspruchsberechtigt auf den Überschuss sind die<br />

Mieter, die zum Fälligkeitstermin (übernächster Zinstermin) gerade Mieter<br />

sind. Wird der Überschussbetrag nicht fristgerecht zurückbezahlt, kann<br />

(können) ein (die) Mieter dies einklagen oder den zustehenden Betrag von<br />

der Mietzinsvorschreibung abziehen.<br />

Beispiel:<br />

Die Betriebskostenabrechnung für das Jahr 2004 wird am 13. 4. 2005 im<br />

Haus aufgehängt. Die Abrechnung ergibt einen Überschuss zu Gunsten der<br />

Mieter. Dieser Überschuss muss am 1. 6. 2005 den Mietern rückerstattet<br />

bzw bei den Mietvorschreibungen für Juni 2005 abgezogen werden.<br />

Ein Mieter, der zum übernächsten Zinstermin nach Rechnungslegung Mieter<br />

ist, erhält seinen Anteil am Überschuss bzw muss seinen Anteil an der<br />

Nachzahlung tragen, unabhängig davon, ob er im Jahr, über das die Abrechnung<br />

gelegt wurde (z. B. 2004), bereits Mieter war oder ob er erst im<br />

Jahr der Rechnungslegung eingezogen ist (z. B. im Februar 2005).<br />

Ermittlung des Guthabens/der Nachzahlung (ausgehend vom Beispiel 2.6.)<br />

Zur Ermittlung eines Guthabens oder einer Nachzahlung müssen die Betriebskosten<br />

eines Jahres mit den Einnahmen (den monatlichen Betriebskostenpauschalen<br />

desselben Jahres) gegenverrechnet werden. Die Ge-<br />

25