LE12_2002.pdf - Lehrstuhl für Wirtschaftsinformatik

LE12_2002.pdf - Lehrstuhl für Wirtschaftsinformatik

LE12_2002.pdf - Lehrstuhl für Wirtschaftsinformatik

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

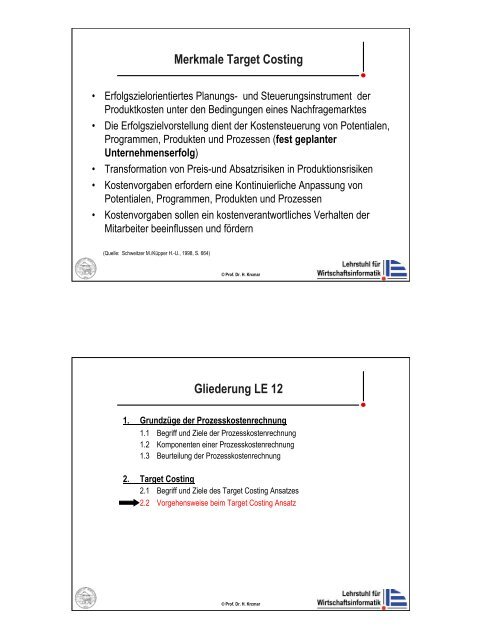

Merkmale Target Costing<br />

• Erfolgszielorientiertes Planungs- und Steuerungsinstrument der<br />

Produktkosten unter den Bedingungen eines Nachfragemarktes<br />

• Die Erfolgszielvorstellung dient der Kostensteuerung von Potentialen,<br />

Programmen, Produkten und Prozessen (fest geplanter<br />

Unternehmenserfolg)<br />

• Transformation von Preis-und Absatzrisiken in Produktionsrisiken<br />

• Kostenvorgaben erfordern eine Kontinuierliche Anpassung von<br />

Potentialen, Programmen, Produkten und Prozessen<br />

• Kostenvorgaben sollen ein kostenverantwortliches Verhalten der<br />

Mitarbeiter beeinflussen und fördern<br />

(Quelle: Schweitzer M./Küpper H.-U., 1998, S. 664)<br />

© Prof. Dr. H. Krcmar<br />

Gliederung LE 12<br />

1. Grundzüge der Prozesskostenrechnung<br />

1.1 Begriff und Ziele der Prozesskostenrechnung<br />

1.2 Komponenten einer Prozesskostenrechnung<br />

1.3 Beurteilung der Prozesskostenrechnung<br />

2. Target Costing<br />

2.1 Begriff und Ziele des Target Costing Ansatzes<br />

2.2 Vorgehensweise beim Target Costing Ansatz<br />

© Prof. Dr. H. Krcmar